Архитектура учетной системы (любой): Справочник, Операция, Журнал, Отчет (+ выражения которые производят расчеты). Взаимосвязь этих объектов. Сравнения различных учетных систем.

Шаг 1. Посмотрите видео урок № 3.1 "Введение в архитектуру"

Продолжительность 05:12

При необходимости, повторно прослущайте Урок № 1 "Действия с таблицами".

Шаг 2. Посмотрите видео урок № 3.2 "Задачи автоматизации"

Продолжительность 12:05

Шаг 3. Посмотрите видео урок № 3.3 "Оптимальная архитектура учетной системы"

Продолжительность 15:16

Шаг 4. Прочтите статьи

1. ER-модель – первый шаг к учетной системе

2. Правила перехода от ER-модели к таблицам

3. 2.2 Знакомство с архитектурой HubCloud.io

4. "Уровень операций", подходы к решению

5. Структура Операции и их возможности

6. "Уровень проводок", архитектура и возможности

7. "Уровень проводок" походы к решению задач

Шаг 5. Посмотрите видео урок №3.4 "Подходы к решению учетных задач"

Временные метки:

00:00 Схема "Журнал-Операция"

13:25 Примеры решения задач по проектированию архитектуры учетной системы

14: 47 Управление резервированием товара

41:49 Управление условиями продаж

Общая продолжительность: 50:06

Шаг 6. Выполните задания

Задание 3.1 Автоматизация склада

Посмотрите видео и выполните задание.

Нарисуйте схему "Операция - Журнал"- на основании представленной в видео модели Автоматизации склада. (уровень сложности задачи - низкий)

Задание 3.2 Ресторан

Мы рассматривали эту задачу в Модуле 1. Вернемся к этой задаче с точки зрения архитектуры. (уровень сложности задачи - средний)

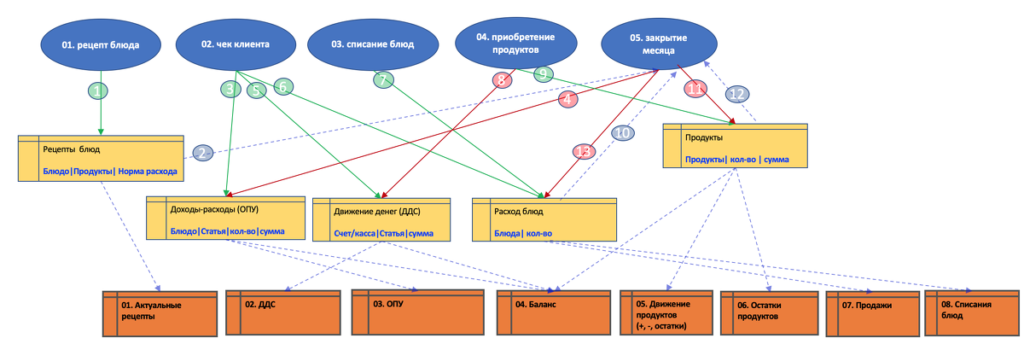

ОПИСАНИЕ СХЕМЫ ЖУРНАЛ-ОПЕРАЦИЯ.

На данной схеме настроен учет ресторана (задача №1 в Модуле №1). Ниже - описание схемы.

01. рецепт блюда, служит для ввода в систему Рецепта блюда. Рецепт хранится в Журнале Рецепты блюд (информационный поток - 1).

Информация далее используется в Операции 05. закрытие месяца, в ней норма расхода умножается на количество проданных блюд и тем самым считается, сколько было израсходовано продуктов (если считать их по нормам расходов) (информационный поток - 2).

02. чек клиента - это операция продажи. Операция делает записи в Журнале Доходы-расходы (ОПУ) (информационный поток -3), то есть доходы признаются сразу в момент получения денег. При этом нарушается принцип, "учитываем доходы и связанные с ними расходы в один момент времени". ТО есть сотрудникам нужно иметь в виду, что отчет 03. ОПУ не будет актуальным, пока не будет создана Операция 05. закрытие месяца, которая сделает записи расходов (информационный поток -4).

Также, Операция 02. чек клиента делает записи в Журнале Движение денег (ДДС) (информационный поток -5) и Журнале Расход блюд (информационный поток-6). Журнал Расход блюд используется для того, чтобы что бы получить в Операцию 05. закрытие месяца можно было получить информацию, сколько блюд было и продано за период, чтобы можно было выполнить необходимые расчеты (см. Операцию 05. закрытие месяца)

03. списание блюд. Эта операция отражает списание блюд, которые были приготовлены, но не были проданы. Операция делает запись в Журнале Расход блюд. (информационныйпоток -7). Журнал Расход блюд используется для того, чтобы что бы получить в Операцию 05. закрытие месяца можно было получить информацию, сколько блюд было списано и за период, чтобы можно было выполнить необходимые расчеты (см. Операцию 05. закрытие месяца)

04. приобретение продуктов. Операция отражает приобретение продуктов и делает записи в Журнале Продукты (информационный поток -9) и Журнале Движение денег (ДДС) (информационный поток-8)

05. закрытие месяца. Операция служит для проведения расчетов. Операция получает следующие данные:

- сколько было израсходовано блюд (продано + списано) - это (информационный поток -2)

- нормы расходов продуктов на одно блюдо (информационный поток-10)

- остатки продуктов и сколько было приобретено продуктов за период (информационный поток-12)

Получив данные Операция 05. закрытия месяца делает расчет:

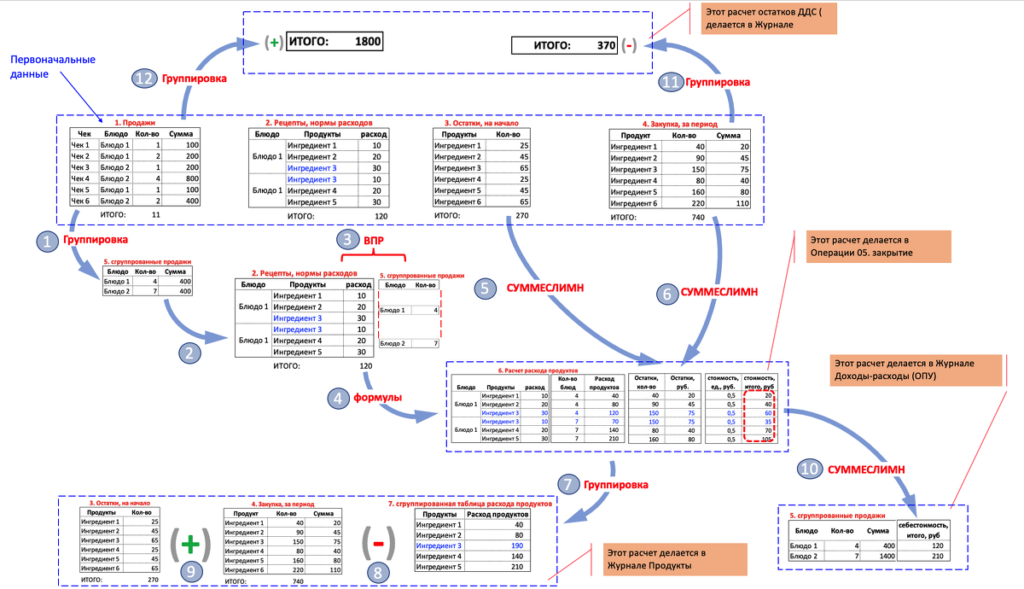

- сколько израсходовано продуктов и итоги этого расчета записывает в Журнал Продукты, тем самым уменьшая остатки товаров (количество и рубли) (информационный поток -11)

- себестоимость списанных в затраты продуктов, для чего достаточно получить остатки и приходы товаров за период, количество и суммы, и посчитать среднюю стоимость данного месяца (информационный поток -4)

ВАЖНО! Для того, чтобы мы случайно не задвоили списание продуктов, Операция 05. закрытия месяца делает запись в Журнал Расход блюд (информационный поток -13). Например, было продано за период 100 блюд. Эти 100 блюд попали в Операцию 05. закрытия месяца. И чтобы они случайно не попали в следующую Операцию, для этого мы их "обнуляем" в Журнале. То есть записываем в Журнал "минус" 100 блюд. Если сгруппировать этот Журнал в Сводной таблице, то остатки этого Журнала будут равны тем блюдам, по которым еще не был произведен расчет Операции 05. закрытия месяца

Так можно было не делать, но тогда нужно было бы строго следить чтобы не сделать случайно две Операции 05 закрытие периода за ОДИН И ТОТ ЖЕ (!) период. В случае применения схемы с обнулением уже рассчитанных блюд (информационного потока -13) если сделать две Операции за один и тот же период, система просто не заполнит Операцию 05. закрытия месяца так как запрос информации из Журнала вернет 0 блюд.

ЗАДАНИЕ.

После прочтения описания выполните следующие действия:

1) У данной схемы есть минус. Минус в том, что доходы мы отображаем в реальном времени (операция 02. чек клиентасоздается в реальном времени), а расходы рассчитываются только в операции 05. закрытие месяца.

Операция 05. закрытие месяца традиционно создается один раз в месяц. Так как в ходе работы кто-то из сотрудников может не вовремя вводить Операции 04. приобретение продуктов, то нет смысла каждый день создавать и пересчитывать Операцию 05. закрытие месяца. Поэтому чаще всего ее создают один раз в месяц.

Но тогда в ОПУ будет следующая ситуация: пока в конце месяца не будет создана Операция 05. закрытие месяца в ОПУ будут только доходы.

Требуется так перенастроить архитектуру системы, чтобы в ОПУ доходы и расходы записывались в Журнал один и тот же момент.

ТО есть, чтобы:

- I. то есть чтобы одна Операция записывала в Журнал и доходы, и расходы.

- II. при этом сделайте защиту от ошибки "двойного учета" себестоимости блюд (то есть "обнулите" в Журнале те блюда, себестоимость по которым вы уже посчитали). (по аналогии с информационным потоком -13).

2) У компании появилась еще одна услуга: "комплексные Обеда для компании". В этой услуге Ресторан ежедневно готовит блюда, и отдает их курьеру. Покупатель блюд - компания, делает предоплату - 50% от планируемой стоимости блюд за месяц, и по окончании месяца - оплачивает долг ресторану. То есть у компании появляется необходимость вести "Взаиморасчеты с клиентом".

Требуется создать Журнал Взаиморасчеты (комплексные обеды Операцию 06. получение ДС от клиента и Операцию 07. отгрузка комплексных обедов. При этом нужно так встроить в схему, чтобы схема осталась работоспособной (то есть все предыдущие Операции, Журналы и Отчеты остались работоспособными).

Для информации:

возможно, что напоминание, как мы решали подобную задачу в Excel(задача "Ресторан" из видео в Модуле №1) поможет вам понять, как эта задача решается в A-techs.

На схеме слева изображено:

1) схема решения задачи в Excel(из видео в Модуле №1)

2) попытка сравнения "схемы решения в Excel" с "архитектурой решения в A-techs".

P.S. Схема "схемы решения в Excel" с "архитектурой решения в A-techs".

Интересно, что действия с таблицами идентичные, а схемы решений разные. Это отличие происходит по причине того, что архитектуры Excelи A-techs- различны.

Задание 3.3. Менедежр по продажам.

Эта задача позволит представить архитектуру и идеологию A-techs на одном листе Excel. На листе будет изображена Операция и Журналы.

Из Журналов информация с помощью формул Excel попадает в Операцию, где обрабатывается с помощью формул в самой Операции.

Вам будет нужно создать несколько операций, и вручную сделать записи в Журналах.

Примечание. В отличии от A-techs, Excel не создавался под этот тип задач. Формулы в Excel не предназначены для формирования такой логики, поэтому они (формулы) получились достаточно громоздкими.

Возможно, что это может вызвать сложности в том, чтобы «прочесть» их (формулы). Но это не должно помешать в целом почувствовать идеологию архитектуры A-techs (для удобства все поля описаны в примечании).

Главная цель этой задачи – почувствовать идеологию архитектуры.

(уровень задачи - сложный)

Вводные: в видео к Модулю 3 была описана задача "Пример управления условиями продаж".

Цель этого задания в том, чтобы взглянуть на вопрос архитектуры системы со стороны Операции. Попробуем организовать в Операции сложную логику, и потом под эту логику спроектировать перечень Журналов и потоки информации.

Сначала напомним условия, которые были озвучены в видео к Модулю №3.

Условия из видео Модуля 3:

1) Различные правила отсрочек для разной номенклатуры

2) Различные правила отсрочек для разных типов клиентов

3) Различные правила для разных типов сотрудников (руководителям отделов комм. директору можно давать отсрочку, другим сотрудникам – нет)

4) Динамические правила резерва для номенклатуры (если товара больше, чем Х шт, то возможна отсрочки)

5) Динамические правила для скидок и отсрочек (если клиент купил больше Х штук, то возможна скидка/отсрочка, кредитные комитеты)

7) На кредитных комитетах некоторым клиентам выдается кредитный лимит; кредитный лимит действует определенное время; звучит это так, даем отсрочку в сумме 1 млн, на 1 месяц, и данное правило действует 1 год.

На основании этих условий составим задание, выдержки из бизнес-процесса торговой компании.

Выдержки из бизнес-процесса компании:

1) Все клиенты компании проходят отбор на платежеспособность и надежность. ТО есть все, кто есть в справочнике Клиентов - заслуживают доверия и могут получить товар в кредит (получить товар с отсрочкой платежа).

2) в компании есть три типа отсрочки платежа:

- Часть номенклатура товара, которая всегда "в избытке", и ее всегда можно взять на реализацию (то есть с отсрочкой). В справочнике для такого товара указан тип "с отсрочкой", там же указывается количество дней отсрочки.

- Если происходит "затоваривание склада" (товарные остатки больше, чем на 3 месяца торговли), то такой товар тоже можно продавать с отсрочкой платежа. Тем самым компания стимулирует покупку товара и освобождение площади своих складов. Число дней отсрочки составляет по 10 дней на каждый месяц торговли (10 дней х "число месяцев торговли"). Продать можно весь товар под 0.

- Товар всегда можно отгружать с отсрочкой "премиальным клиентам" - клиентам, которые важны для компании.

3) Для продажи Товара с Типом товара "с отсрочкой" или при "затоваривании на складе" Клиент должен не иметь долгов по предыдущим поставкам (то есть если он уже должен даже 1 рубль, то отгрузка запрещена). Но клиент может погасить задолженность и сразу после оплаты долга получить следующую товара в кредит (с отсрочкой платежа).

4) если отсрочка в возможна по обоим причинам пункт, а) и в), то выбираем длительность отсрочки в днях max из этих двух вариантов (то есть становимся на сторону клиента).

5) Если клиент важен для компании, то он может получить отсрочку на внутреннем кредитном комитете ("премиальный клиент”). Отсрочка "премиальному клиенту" дается "на Х дней со дня отгрузки, на сумму Х млн руб., с действием до даты хх.хх.хх, после наступления этой даты требуется пересмотр лимита).

6) Если "премиальный клиент" приобретает товар, на который можно получить отсрочку и без кредитного лимита, то в Операции отгрузки менеджер может выбрать тип отсрочки, для этого нужно заполнить Поле "Выбрать тип отсрочки". Типы отсрочки могут быть: "Только кредитный лимит" или "Только номенклатурная отсрочка".

Если менеджер по продажам хочет использовать оба типа отсрочки для одного клиента, то он может создать две Операции Продажи для одного клиента, в каждом из которых использовать различные варианты.

Задание 3.4 Поставка изделий

Компания является поставщиком некого Изделия. Данное Изделие подлежит сертификации, и компания является сертифицированным конструктором-разработчиком Изделия, и собственником конструкции.

Данная задача относится к подсистемам SCM (англ. supply chain managemen). Задачи данной области традиционно одни из самых сложных задач в учете.

Зачем мы выбрали эту задачу?

Эта задача должна продемонстрировать одну не очевидную с первого взгляда идею.

Дело в том, что решения большинства задач базируется на принципе «оборотов-остатков». Это очевидно для задач «типовой финансовой отчетности». При составлении ОПУ, ДДС и Баланса – мы всегда считаем обороты и остатки. Но для других учетных задач – это не очевидно.

Поэтому и выбрана задача, которая практически не имеет «балансовых операций», то есть операций, которые влияют на ОПУ, ДДС и Баланс. При этом эта задача решается методом «оборотов и остатков».

Поэтому, эта задача вас научит, сначала попробовать решить любую учетную задачу методом «оборотов и остатков», и если этим методом она не решается, то искать какой-то другой метод, другой подход.