В главе 6.1 "Уровень отчетов", описание мы определили следующие группы отчетов:

- "математика прибыли"

- "три основных финансовых отчета и их производные"

- "научные" изыскания" ("научные" - здесь в переносном смысле)

- "что-где-когда"

Разработаем Шаблоны отчетов для каждой группы и опишем подходы к их реализации.

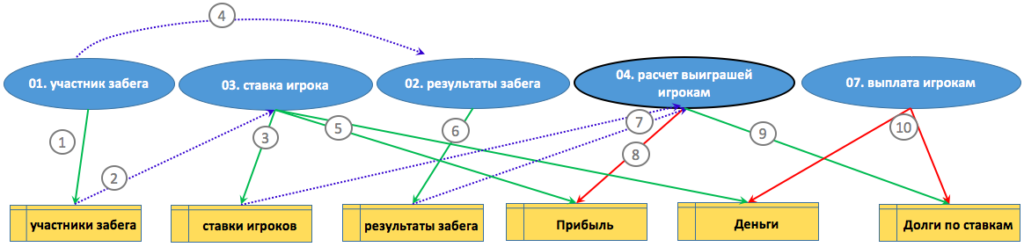

Так как все отчеты формируются из Журналов, то напомним "схему журнал-операция" нашего СКВОЗНОГО ПРИМЕРА.

(!) Подробно, как работать с отчетами можно в познакомиться в инструкции.

"Математика прибыли":

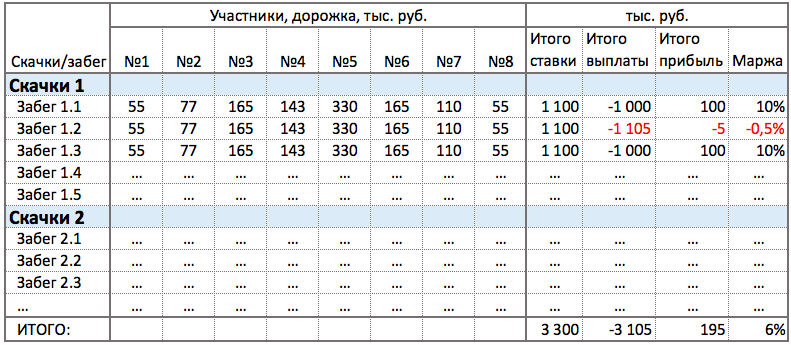

В главе 5.2 Сквозной пример, "уровень математики прибыли" были разработаны следующие два варианта отчетов: Первый отчет о том, как сформировалась прибыль. См. рисунок ниже.

Этот отчет формируется из двух Журналов. Построением кросс-таблицы по Журналу Ставки, присоединение слева суммы "Итого выплаты" из Журнала Прибыль. "Итого прибыль" и "Маржа" - считаются в отчете.

Следующий отчет - это "балансировка" выплат игрокам в случае различных победы различных участников. "Суммы оплат в случае свершения события, тыс. руб." это сумма ставки на коэффициент по всем ставка. См. рисунок ниже.

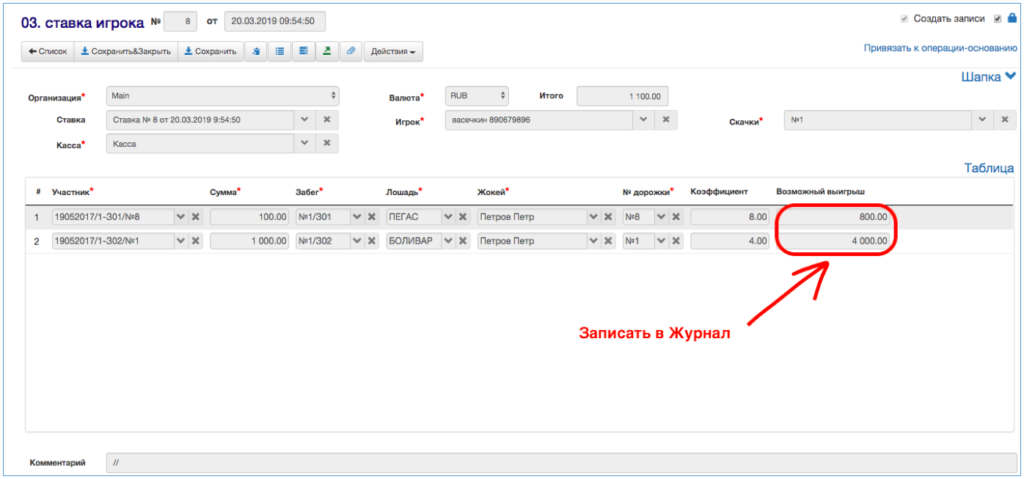

Мы не создавали таких расчетов в системе. Поэтому для производства такого отчета нам нужно или производить эти вычисления в отчете, или вернуться в Операцию и добавить в ней в Таблицу Операции поле "Возможный выигрыш" и записать эти данные в Журнал Ставки. См. рисунок ниже.

Тогда мы сможем получить отчет о "балансировки" платежей в случае выигрыша, также, как и предыдущий отчет "как сформировалась прибыль", а именно кросс-таблица по Журналу Ставки, присоединение слева суммы "Итого выплаты" из Журнала Прибыль. "Итого прибыль" и "Маржа" - считаются в отчете.

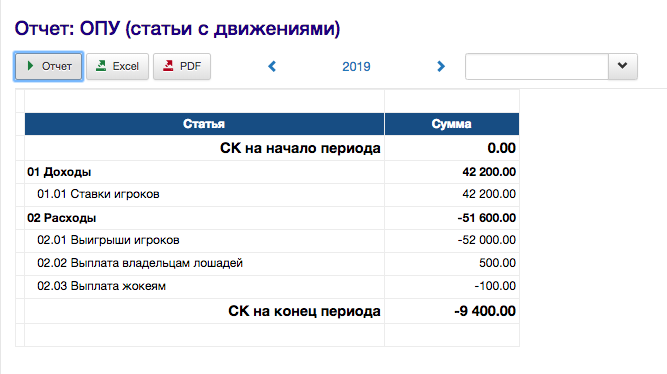

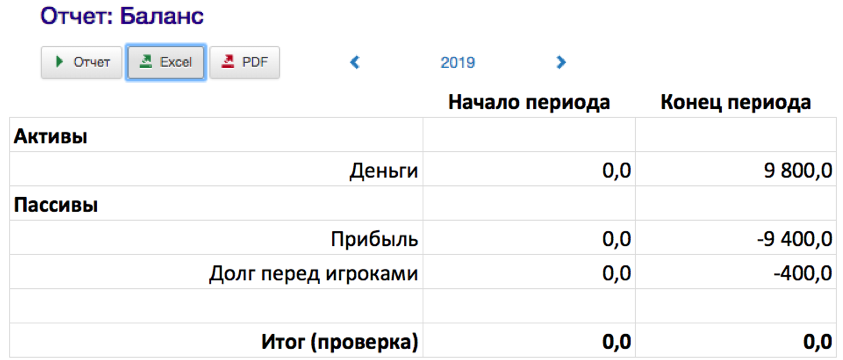

"Три основных финансовых отчета и их производные":

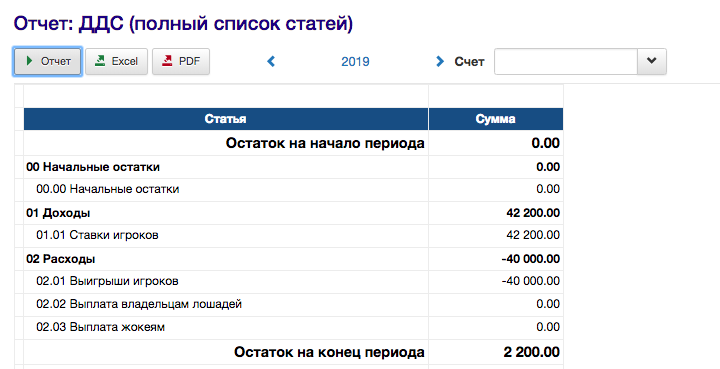

Отчет ДДС. Строится из Журнала Деньги, как группировка по Статьям, Группам статей, расчетным счетам и кассам. См. рисунок ниже.

(!) Считаем, что к этому моменту вы уже знакомы с понятиями ОПУ, ДДС и Балансом, а также с понятием "группировки".

В нашей модели отчет ОПУ отличается от ДДС только тем, что ОПУ формируется по начислению выигрышей игроков, а не по оплатам.

Баланс. Баланс состоит из остатков по Журналам: Деньги, Прибыль и Взаиморасчетами с игроками. См. рисунок ниже.

(!) Баланс составлен по правилу Дт - "+", КТ "-".

Дополнительно можно настроить отчет по взаиморасчетам с игроками.

"Научные" изыскания":

Отчеты этой области служат для лучшего понимания бизнеса. Вам будет достаточно сложно смоделировать потребность заказчика. Единственное, что вы сможете предложить - это анализ данных в уже созданных Журналах. Используя инструменты для обработки данных, от самых простых, таких как Закон Парето и описательной статистики до достаточно сложных, таких как регрессионный анализ и дисперсионный анализ и прочие.

Это информация будет описана в Приложении.

Например, это могут быть исследования, как погодные условия, разброс коэффициентов, заложенная маржа, конкретные участники и прочее влияют на количество ставок.

"что-где-когда"

Также, как и в предыдущих типов отчетов, техническое задание может дать только заказчик. Например, в какую кассу и какой кассир принимал конкретную ставку, время ставки, и так далее. Если в Журналах недостаточно информации для отчетов, то требуется вернуться к "уровню проводок" или "уровню операций" и добавить необходимую информацию.