Введение

В мире существуют два типа преподавателей. Первые говорят, что «мой предмет настолько сложен, что для того, чтобы освоить его нужно 100 лет беспрерывных занятий, и только тогда, Вы может быть сможете понимать предмет на три”. Вторые говорят: «все очень просто, есть две схемки и матрица «два на два». Послушайте меня внимательно 15 минут, поймите главные мысли – в остальном сами разберетесь, если столкнетесь на практике”.

Бегите от первых, даже царицу наук математику можно объяснить просто и понятно. А все остальные науки – и подавно.

1. Бухгалтерский баланс

Проще всего начать изучение бухгалтерии не сначала, а с конца. То есть не с проводок (главный инструмент бухгалтера), а с конечного результата работы бухгалтера – с бухгалтерского баланса.

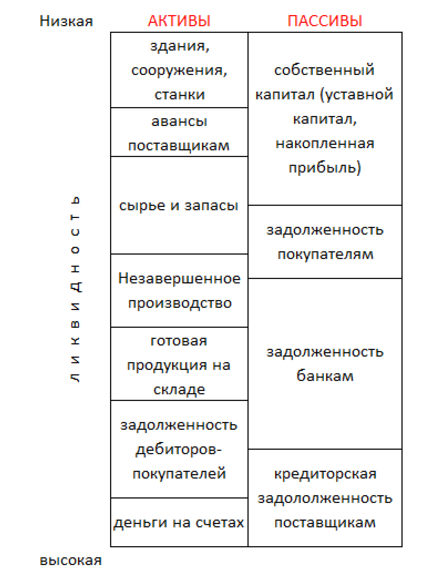

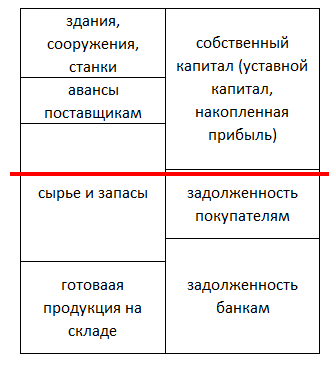

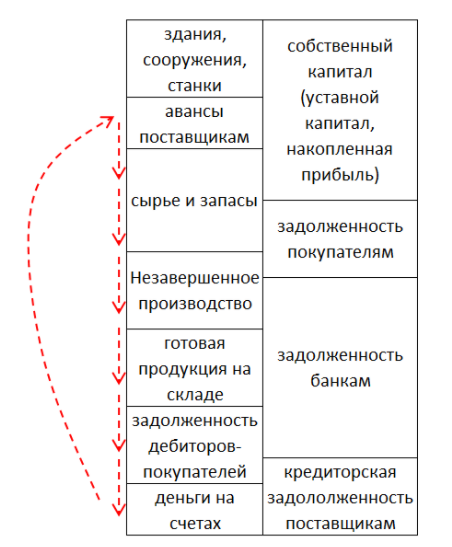

Приведем пример баланса (Рисунок 1). Баланс состоит из двух частей: АКТИВЫ и ПАССИВЫ. Мы не будем давать строгие определения, их легко найти в Википедии. Мы будем делать акцент не на академичности определений, а простоте восприятия.

Рисунок 1

Ликвидность – это способность актива (в данном случае, можно сказать товара) легко и быстро превращаться в деньги (или что более точно - это способность актива быть легко обмененным на любой другой актив). Это важная способность. Например, если вам срочно нужны деньги, а из активов у вас только квартира, то её продажа по рыночной цене может занять не один год. А, например, машину можно продать по рыночной цене за месяц. Тогда говорят, что машина более ликвидна, чем квартира. А если бы у вас были ценные бумаги, или золото, то эти активы можно было бы продать еще быстрее, чем машину. При этом сами деньги продавать не нужно – они абсолютно ликвидны, за них можно получить любой товар. Говорят, что что-то ликвидно, когда это “что-то” продать очень легко. Но при этом неликвидное – это не всегда мусор, квартира менее ликвидна, чем машина, но при этом она чаще более ценна, чем машина. Огромные бриллианты менее ликвидны, чем маленькие, при том, что они несомненно дороже.

Если вернуться к Рисунку 1, то все Активы расположены в порядке возрастания ликвидности сверху вниз. Здания и станки – самые неликвидные, а деньги – абсолютно ликвидные активы.

АКТИВЫ (левая часть баланса) – это все то, что имеет и контролирует предприятие. То, что когда-то превратиться в деньги. Например, сырье, материалы станут когда-то готовой продукцией, которая позже превратятся в деньги.

Также к активам относится и то, что в ходе нашей деятельности не станет деньгами, но может быть обменено на деньги. Например, станки не станут деньгами, если мы не прекратим свою деятельность (зачем их нам продавать?), но их можно обменять на деньги, если мы захотим.

АКТИВЫ - все наши экономические выгоды, все, что можно пощупать (хотя опять есть исключение – дебиторскую задолженность нельзя пощупать, но она станет деньгами).

Давайте перечислим все активы, изображенные на рисунке.

Здания, сооружения, станки – средства производства предприятия, с помощью которых, предприятие производит свою продукцию (эти активы могут быть обращены в деньги).

Авансы поставщикам – то, что станет завтра сырьем, из чего мы сделаем свою продукцию (мы можем попросить поставщиков вернуть авансы – то есть превратить авансы в деньги).

Сырье и материалы – то, что завтра будет передано в производство (сырье можно продать и получить за это деньги).

Незавершенное производство – это уже не сырье, так как над ним уже произведены какие-то действия (мука, превращенная в тесто), но и не готовая продукция. (Незавершенное производство станет готовой продукцией, которая может быть обменена на деньги).

Готовая продукция – то, что предприятие произвело и разместило на своем складе (после продажи эти активы станут деньгами).

Дебиторская задолженность – задолженность покупателей, которым мы отгрузили продукцию в долг (после погашения долг превратиться в деньги).

Деньги – деньги на счетах и в кассе предприятия.

Интересно, что в РФ сверху баланса низколиквидные активы, а снизу баланса высоколиквидные. А в США и в Европе – наоборот. Причина в том, что в СССР, средства к производству (станки и оборудование) – были главнее, чем деньги. Культ производства. Главное, это произвести что-то и средства производства, это то что делает предприятие более ценным. А в капиталистических рыночных странах, главное не количество станков, а деньги. Часто компанию может спасти только то, что она в какой-то момент успеет превратить свои активы в деньги. То есть для нее главное не произвести что-то, а быть более устойчивой к изменениям рыночной ситуации. И поэтому в их балансах сверху более ликвидные активы (деньги), а внизу менее ликвидные (здания, сооружения, станки и механизмы). Кстати, можно много найти таких интересных различий между МСФО и РСБУ – как преемника бухгалтерии в СССР. Напишем об этом отдельную статью.

Кстати, ПАССИВЫ тоже расположены в порядке требований по возврату долга. В балансах РФ снизу те, кто будет требовать долг уже завтра, а выше, те кто не будет требовать долг вообще – акционеры и собственники, а в западных балансах наоборот, сверху те, что потребую долг уже завтра.

Термин ПАССИВЫ – несколько сложнее для объяснения. ПАССИВЫ описываются одновременно двумя словами (1),(2).

Первое: ПАССИВЫ – это ИСТОЧНИКИ (1). ИСТОЧНИКИ получения активов. То есть ответ это на вопрос: «Каков источник получения ваших АКТИВОВ»? ОТВЕТ: «Заняли денежные средства у банков, продали квартиру – купили станок, покупатели выплатили нам аванс, мы должны денег кредиторам».

Все это источники получения АКТИВОВ. Любой рубль, который находится в балансе, он откуда-то взялся. Либо это свои деньги – тогда это в ПАССИВАХ в разделе собственный капитал. Либо этот рубль заемный, тогда это кредиторская задолженность поставщикам, или задолженность банкам или какая-то другая задолженность.

Второй термин для описания ПАССИВОВ – ЗАДОЛЖЕННОСТЬ (2). В ПАССИВАХ отображаются наши долги. Но тогда возникает вопрос, если это долги, то почему тогда в ПАССИВАХ содержится собственный капитал, и нераспределенная прибыль?

Собственный капитал неоднороден, он состоит из Начального (или уставного капитала) – «продали квартиру, деньги вложили в бизнес».

Нераспределенной прибыли – это прибыль, которую мы заработали и не распределили среди акционеров-собственников (не распределили, то есть акционеры ее не забрали). То есть это часть собственного капитала. Это заработанные нами деньги с момента возникновения бизнеса.

Есть еще Добавочный капитал – это когда мы переоценили стоимость активов, то есть поняли, что наша земля стала дороже, чтобы уравновесить активы и пассивы – мы увеличим собственный капитал. Эмиссионный капитал (об этом в статье про МСФО).

Почему нераспределенная прибыль (которая в составе собственного капитала) и сам собственный капитал в долгах, в ПАССИВАХ, а не в АКТИВАХ? Вроде АКТИВЫ – это то, что мы контролируем и то, что может превратиться в деньги? А почему собственный капитал и накопленная нераспределенная прибыль не может стать деньгами?

Как всегда, легче всего понять на примере. Предположим, компания решила прекратить свою деятельность. Каким образом она начнет действовать? Компания начнет последовательно отдавать свои долги. А мы проследим за этим процессом, и за тем, как при этом будет изменяться баланс.

Считаем, что все, что на Рисунок 1, все изображено в масштабе. Чем больше в суммовом выражении то, что у нас в балансе, тем больше размеры этой области.

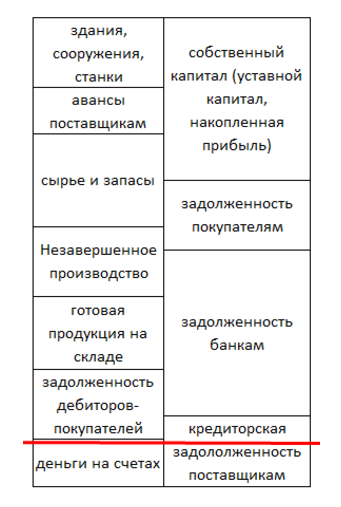

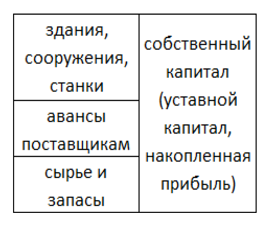

Сначала компания перечислит все деньги , которые есть на счетах, своим кредиторам. Денег станет меньше, и кредиторская задолженность уменьшится (Рисунок 2).

Рисунок 2

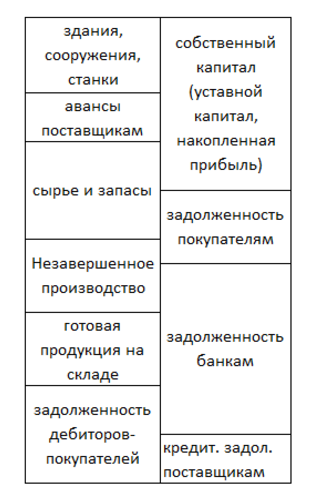

После возврата денег кредиторам баланс будет следующим (Рисунок 3). Теперь денег у нас нет, но и кредиторская задолженность поставщикам стала меньше. Продолжаем погашать долги. Для этого, получаем деньги от своих дебиторов и погашаем этими деньгами остаток кредиторки и часть задолженности банкам. (Рисунок 4).

Рисунок 3

Рисунок 4

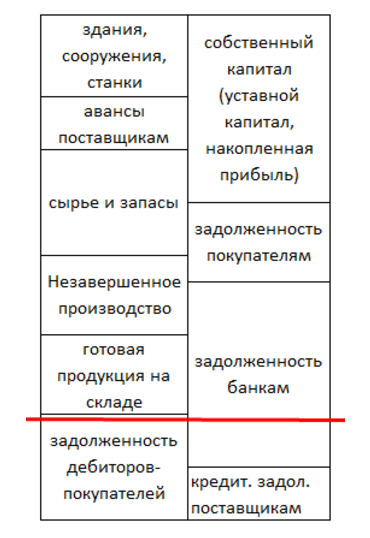

Баланс стал еще меньше (Рисунок 5). Дальше продаем готовую продукцию и продолжаем погашать задолженность банку. Потом из сырья делаем готовую продукцию, продаем ее и гасим остаток задолженности банкам. Отдаем задолженность покупателям (можем отдать им готовой продукцией, так как это наши покупатели, они заплатили нам, чтобы получить готовую продукцию).

Рисунок 5

И вот мы подошли к моменту, когда должников не осталось. Что происходит дальше? (Рисунок 6).

Рисунок 6

Дальше акционеры начнут делить то, что осталось, в той пропорции, в которой они владеют компанией. Распродают остатки сырья и материалов и делят по долям между друг другом.

Помните, о чем этот пример? Почему собственный капитал в ПАССИВАХ, при том, что ПАССИВЫ – это долг? Как собственный капитал (и накопленная прибыль) может быть долгом?

ОТВЕТ: Собственный капитал можно представить, как долг компании своим акционерам. Как долг директора (топ-менеджмента) своим акционерам. То есть, компания последовательно погашала свои долги кредиторам, поставщикам, банкам, а в конце концов акционерам.

Также можно собственный капитал представить, как долг акционерам самим себе. Акционеры должны, но не кому-то, а сами себе. Должны сами себе, то есть никому не должны.

Можно сказать, еще несколько слов про бухгалтерский баланс. Почему он так важен? В российском учете – это форма №1. То есть самая важная.

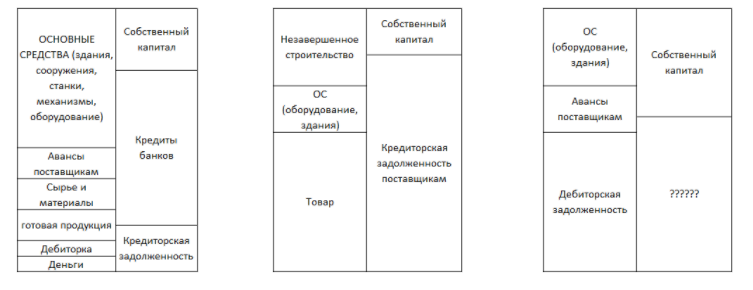

ОТВЕТ: Баланс важный отчет (даже без финансового анализа, о котором будет отдельная статья), потому что в одном отчете мы видим все, что у нас есть, и кому мы за это должны. Мы можем даже попытаться понять, что происходит с нами, а если увидим чужой баланс, то можем даже попытаться понять, что за компания перед нами. Давайте посмотрим на Рисунок 7. Слева, наверное, какое-то производственное предприятие. Стоимость его Основных средств больше, чем половина стоимости всех его активов. Какой-нибудь металлургический холдинг с доменными печами. Дебиторская задолженность небольшая, значит за ним рыночная сила. Все ему платят сразу. Интересно, что собственного капитала не хватает даже на покрытие Основных средств. То есть, если завтра придут все кредиторы и банки за своими долгами, то компания не сможет отдать кредиторам деньги, не начав продавать основу своего бизнеса, свое оборудование. При этом, банки доверяют менеджменту компании, раз не требуют кредит прямо сейчас.

В центре, скорее всего, какая-то торговая продуктовая сеть. Дебиторки нет, потому что оплата сразу на кассе в момент покупки. Кредиторы дают товар в кредит, и даже когда компания продает товар, она не торопиться отдать деньги кредиторам. Потому что стоимость товара меньше, чем кредиторская задолженность, то есть часть товара по кредиторской задолженности уже продана, а деньги поставщикам так и не отдали. То есть так же, рыночная сила на стороне этого предприятия.

Рыночная сила – термин из маркетинга или микроэкономики. Сильнее в сделке тот, кто важнее для другого партнера. И чаще важнее та сторона, в которой меньше участников. То есть, если меньше продавцов товара – то рыночная сила на стороне продавцов: «Вот кто будет хорошо себя вести, тому и продам». Пример РЖД. Рыночная сила на их стороне, так как альтернативы (конкурентов) у них нет и они могут диктовать любые условия. Если покупатель один, а продавцов много, то рыночная сила на стороне покупателя. Он может диктовать условия: «Вот кто даст самую низкую цену и самое высокое качество – у того куплю. А деньги через год отдам». Например, Транснефть и ее строительные подрядчики.

Рассмотрим третий баланс (справа, Рисунок 7). У данной компании недостаток оборотных активов. Дебиторская задолженность и авансы поставщикам настолько большие, что не остается денег на сырье. А может быть эта компания предлагает услуги, и потребляет только услуги, и товарных запасов у нее нет.

Рисунок 7

Итак, давайте еще раз зафиксируем, что мы узнали или что логически следует из того, что мы изучали:

- АКТИВЫ – это все что мы контролируем, все наши вещи, все, что можно превратить в деньги. А ПАССИВЫ – это ИСТОЧНИКИ получения активов и это же наши ДОЛГИ (хотя в пассивах есть долг самому себе, то есть наш собственный капитал).

- АКТИВЫ и ПАССИВЫ – всегда равны. Так как у каждого рубля, который у нас появился на предприятии, есть источник, то + 1 рубль в АКТИВАХ, всегда +1 рубль в ПАССИВАХ. Даже если мы этот рубль нашли на улице, то все равно у него есть источник? Нашли, значит он наш, и значит у нас увеличится на 1 рубль собственный капитал.

- БАЛАНС – важный отчет, в одном отчете мы видим, что у компании есть, и кому это принадлежит. Видим соотношение статей активов между собой, статей пассивов между собой и соотношение статей активов и статей пассивов. Мы поговорим об этом в статье про финанализ.

2. Три типа хозяйственных операций

Кстати, вы помните из прошлых статей, что все финансовые показатели это либо ОСТАТКИ либо ОБОРОТЫ? Сто записывается в баланс ОСТАТКИ или ОБОРОТЫ? Конечно, ОСТАТКИ. Даже если мы попытаемся проговорить название некоторых активов, то у нас вырвется слово ОСТАТКИ. «Сколько осталось денег на счетах». «Каковы остатки товаров на складах». То же и можно сказать и про ПАССИВЫ. Сколько мы в итоге ОСТАЛИСЬ должны?

Два других финансовых отчета «Отчет о движении денег» и «Отчет о прибылях и убытках» – это оборотные отчеты. Мы расскажем об этом позже в этой же статье.

Идем дальше. Понятно, что ситуация на предприятии может постоянно меняться. Денег может быть, то больше, то меньше, кредиторка также может меняться ежедневно. И так практически все статьи баланса (Мы уже знаем термин счета или счета баланса. В русском языке можно сказать и счета баланса и статьи баланса).

Рисунок 8

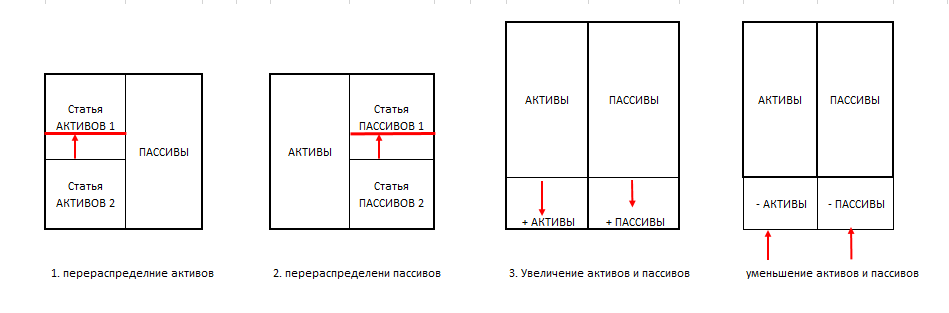

Как может меняться баланс? Очевидно, что возможны четыре типа изменений (Рисунок 9).

- Сумма АКТИВОВ (или ПАССИВОВ – так как они равны) остается такой же, но внутри АКТИВОВ происходит перераспределение (одна статья становится больше за счет другой статьи).

- Сумма ПАССИВОВ (или АКТИВОВ – они же равны) остается такой же, но внутри ПАССИВОВ происходит перераспределение.

- АКТИВЫ и ПАССИВЫ увеличиваются на одинаковую величину.

- АКТИВЫ и ПАССИВЫ уменьшаются на одинаковую величину.

Рисунок 9

Примеры операций:

- Перераспределение активов. Должник заплатил деньги при этом дебиторская задолженность стала меньше, а денег ровно на эту сумму стало больше. Была у нас мука на складе, и мы передали ее в цех, из нее выпекли хлеб. Стоимость запасов стала меньше, а стоимость готовой продукции ровно на эту сумму стала больше. Отвезли хлеб в магазин. Готовой продукции стало меньше, а Дебиторская задолженность возросла.

- Перераспределение пассивов. Банк простил нам кредит. Была задолженность банку, а стал наш собственный капитал – перераспределение внутри пассивов.

- Увеличение активов и пассивов. Банк выдал кредит, денег стало больше и задолженность банку стала больше.

- Уменьшение активов и пассивов. Погашение кредита банку. Денег меньше и задолженность по кредиту – тоже меньше

Это и есть три типа хозяйственных операций. Когда в операции участвую только АКТИВЫ (1-й тип). Когда в операции участвуют только ПАССИВЫ (2-й тип), и когда в операции участвует АКТИВ и ПАССИВ (3-й тип).

3. Счета бухгалтерского учета, проводки.

Вот мы и подошли к самым важным терминам этой области, «СЧЕТ» и «ПРОВОДКА», «ДЕБЕТ» и «КРЕДИТ». Давайте освоим несколько определений.

СЧЕТ – это просто разделитель учета (в наших учетных таблицах), на котором собирается информация (ОБОРОТЫ и ОСТАТКИ – ничего больше). ОСТАТКИ записываются в баланс. Остатки денег на счетах, остатки готовой продукции в суммовом выражении, остатки взаиморасчетов и так далее.

В нашем примере баланса, у нас были следующие счета. Со стороны АКТИВОВ:

- Здания, сооружения, станки

- Авансы поставщикам

- Сырье и запасы

- Незавершенное производство

- Готовая продукция на складе

- Задолженность дебиторов-покупателей

- Деньги на счетах

Со стороны ПАССИВОВ:

- Собственный капитал (уставной капитал, накопленная прибыль)

- Задолженность покупателям

- Задолженность банкам

- Кредиторская задолженность поставщикам

Понятно, что «деньги на счетах» - могут быть только в АКТИВАХ баланса. Деньги либо есть – и тогда они АКТИВ, либо их нет, и тогда просто в баланс пойдет 0 по остаткам денег. Соответственно, мы можем назвать счета АКТИВНЫМИ и ПАССИВНЫМИ в зависимости от этого, идут остатки в активы или пассивы баланса.

Другим словами, счета, на которых учитываются АКТИВЫ – будет называть АКТИВНЫМИ. Счета, на которых учитываются ПАССИВЫ – будем называть ПАССИВНЫМИ.

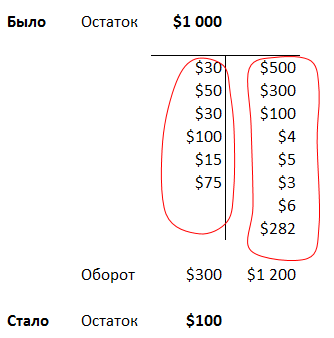

Как можно представить счет? Легче всего в виде самолетика. Помните, мы рассматривали пример с кошельком? У нас было 1 000$, пришло за период 300$, ушло 1 200$, осталось в конце периода 100$ (Рисунок 10).

Рисунок 10

Каким образом мы могли бы это учесть на листе бумаги? Мы бы разделили лист пополам, слева стали бы записывать приходы денег, справа расходы денег. Так, видимо, и делали первые бухгалтеры. Левую часть назвали ДЕБЕТ. Правую часть КРЕДИТ.

Давайте еще раз повторим, что мы уже знаем?

- Что такое счет? Разделитель учета, для того, чтобы собрать информацию об ОБОРОТАХ и ОСТАТКАХ по однотипным объектам: деньги, здания, расчеты с банком, с поставщиками и т.д.

- Счета есть АКТИВНЫЕ и ПАССИВНЫЕ. Активы – все, что у нас есть. Пассивы - это источники или кому мы за это должны, кроме долга самому себе – собственному капиталу.

- Мы знаем, что любая операция в учете, меняет два СЧЕТА (теперь уже можем так сказать) и знаем три типа хоз операций.

- Знаем, что каждый счет имеет ДЕБЕТ и КРЕДИТ (левую и правую часть).

Вот теперь соединим это все в одну часть. Введем последний термин – ПРОВОДКА. Проводка это и есть тот инструмент, которым вводятся операции в учет. В каждой проводке есть ДЕБЕТ и КРЕДИТ.

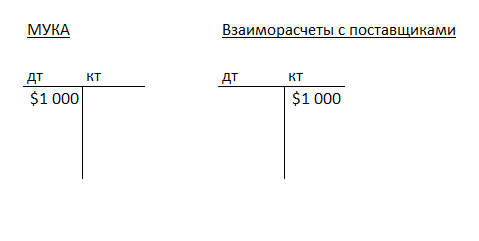

Проводка это всегда «дебет счета – кредит счета»: ДЕБЕТ СЧЕТ_1 КРЕДИТ СЧЕТ_2. Проводку можно просто представить, как два «самолетика», в которые вы записываете два раза одну и туже цифру (Рисунок 11). Из рисунка понятно, что из-за этой проводки изменится и количество муки и взаиморасчеты с клиентами.

Рисунок 11

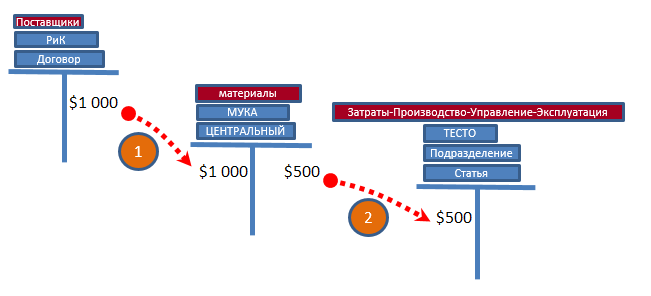

Можно представить проводки в виде – «самолетиков» и стрелочек (Рисунок 12). Как будто так двигаются какие-то ресурсы. Стрелка 1 – поставка муки, Стрелка 2 передача муки в производство и превращение муки в тесто. В данном примере оба раза двигалась МУКА.

Рисунок 12

Вот так двигаются ресурсы предприятия. И каждый раз двигается какой-то ресурс: Деньги, Продукция, Сырье и Материалы, Электроэнергия, ТРУД (его не видно, но это тоже ресурс).

Рисунок 13

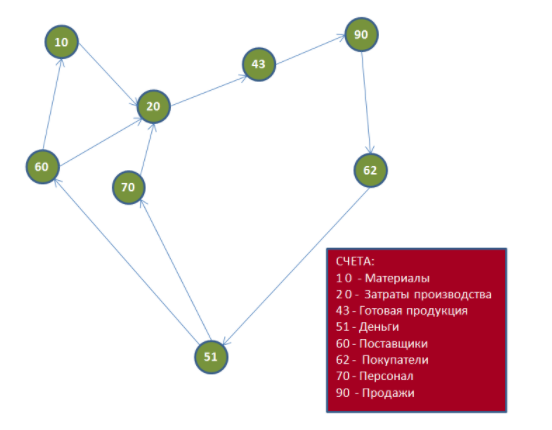

Можно представить это в виде графа (математический термин), вершины - это СЧЕТА, а ребра (стрелочки) – это наши проводки, или как мы решили – движения ресурсов (Рисунок 14). Это самый компактный и понятный способ отображения. Схемы на Рисунке 13 и Рисунке 14 полностью совпадают. Но схема на Рисунке 14 несколько компактнее. Скорее всего, Вам пока сложно будет ее понять, но пока это и не нужно. Мы научимся их понимать через некоторое время, такие и намного более сложные. Это самый эффективный способ визуализации бухгалтерского учета и он позволит нам легко понять сложные примеры проводок.

Рисунок 14

В бухгалтерском учете в РФ названия счетов регламентированы правительством . Вот несколько примеров: 01 – основные средства, 10- материалы, 51 деньги на расчетных счетах, 66,67 –кредиты банков, Можете посмотреть их список в интернете. Кстати, в МСФО и ГААП – вы можете придумывать себе номера счетов сами.

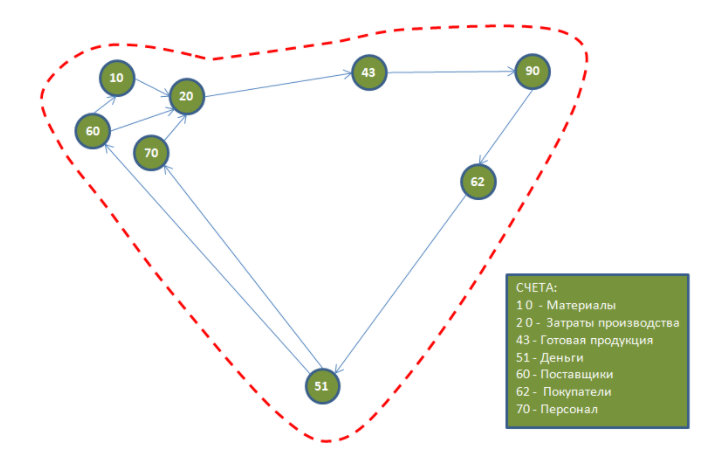

Да, кстати, вот интереснейшая особенность, которую можно увидеть в этой схеме. Смотрите, на Рисунке 15 ресурсы предприятия двигаются по часовой стрелке по замкнутому контуру. (Да, мы упростили схему, убрали из нее многие счета, но принципиально ничего не изменилось. Мы даже пока не говорим про дебет-кредит, просто считываем названия счетов и направление стрелок (проводок) и уже это позволяет понять, что происходит.

Забегая вперед (мы же пока не разбирали сами проводки, но можем уже кое-что сказать. Проводка записывается ДТ, КТ. Дебет, кредит. А ресурсы идут кредит-дебет. Мы позже это разберем более детально… Например, оплата денег контрагенту - Дт 60 Кт 51, а стрелка (да и сами деньги) идут с 51 (расчетный счет) к 60 (контрагент). 51 → 60 (деньги → поставщики). Чуточку ниже, мы рассмотрим проводки подробнее и вопросов не останется. Вы начнете их понимать.

Давайте пройдем по этому кругу (начнем с низу и по часовой стрелке; и пропустим несколько разветвлений так будет логичнее, а ответвления вы можете рассмотреть самостоятельно):

- 51 (деньги) → 60 (поставщики) оплатили деньги поставщику

- 60 (поставщики) → 10 (материалы) поставщик поставил материалы

- 10 (материалы) → 20 (производство) материалы со склада передали в производство

- 20 (производство) → 43 (готовая продукция) из производства выпускается продукция и кладется на склад

- 43 (готовая продукция) → 90 (продажи) списывается себестоимость продукции в себестоимость продаж

- 90 (продажи) → 62 (покупатель) начисляется выручка (то есть товары отгружаются клиенту)

- 62 (покупатель) → 51 (деньги) покупатель платит деньги за товар. КРУГ ЗАМКНУЛСЯ. Прибыль возникла (если кто-то не понял) на счете 90, куда пришла сумма себестоимости, а ушла сумма выставляемая клиенту.

Рисунок 15

Кстати, проводки так же можно представить в виде одной плоской таблицы, можно в виде многих плоских таблиц, можно в виде оборотно-сальдовой ведомости (ОСВ). Мы все эти варианты рассмотрим ниже. Чем больше будет вариантов представления проводок, тем Вам будет легче воспринять картину бухучета и в целом любого учета проще.

А теперь давайте рассмотрим типовые правила формирования проводок (как учат в учебниках по бухучету).

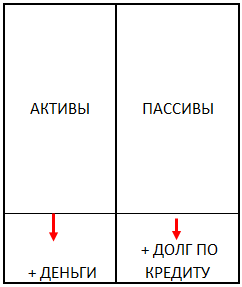

И здесь есть тонкий момент, который по-началу может показаться сложным и не логичным, но при более близком рассмотрении окажется понятным. Как всегда, легче всего рассмотреть на примере. Рассмотрим еще раз операцию: «На расчетный счет поступили деньги – кредит от банка». Что происходит? Денег стало БОЛЬШЕ, и задолженность по кредиту станет БОЛЬШЕ. Но мы же сказали, что в проводке всегда ДЕБЕТ КРЕДИТ. Тогда получается, что в одном случае счет должен увеличиваться по ДЕБЕТУ, а в другом случае по КРЕДИТУ?

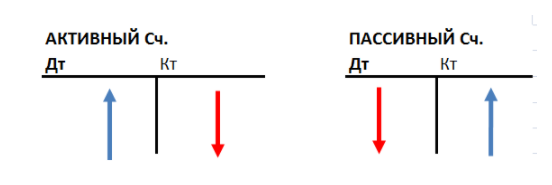

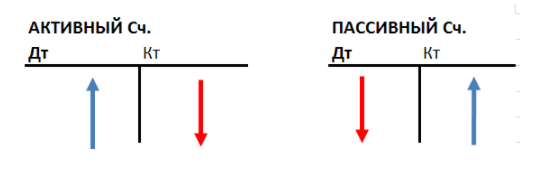

Так это и работает! Есть счета, которые увеличиваются по КРЕДИТУ, а есть которые увеличиваются по ДЕБЕТУ. И еще проще. Активные счета растут по дебету (по левой стороне), а пассивные счета растут по кредиту (по правой стороне). Откуда ноги растут у этого правила понятно из примера выше. Мы получили деньги на счет – кредит от банка. Проводка будет ДТ «Деньги» Кт «Кредит банка». И задолженность по кредиту выросла, и денег на счету стало больше (Рисунок 17). Мы вынуждены ввести это правило. Просто по-другому, не получится.

Рисунок 16

Это правило легко запомнить визуально (Рисунок 17). Активный, растет по дебету, а уменьшается по кредиту. А пассивный, наоборот уменьшается по дебету и увеличивается по кредиту.

Рисунок 17

Теперь как оно работает, и как его применять? Вы понимаете, что вам нужно сделать какую-то проводку. Алгоритм следующий.

- Понять какие счета участвуют в проводке.

- По одному из счетов определить, растет он или уменьшается.

- Понять, что это за счет, активный или пассивный.

- Сделать вывод (по правилу роста счетов), что это, дебет или кредит счета?

- Для второго счета используем то, что осталось.

ПРИМЕР 1: проводка. Начисление процентов по кредиту.

Что происходит в этой проводке? Мы должны банку %. То есть, увеличивается наша задолженность банку. Один счет есть – задолженность банку (в РСБУ – это счет 66 или 67). Ну и затраты увеличиваются (кто не знает, что такое затраты и расходы – тоже будет в отдельной статье).

Долги увеличиваются. Долг - счет пассивный. Пассивный счет растет по кредиту. Значит для второго счета остается дебет. Что получилось? Дебет «затраты, % по кредиту» Кредит «задолженность банку». Или ДТ 91 КТ 66.

ПРИМЕР 2: Подотчетник получил денежные средства из кассы (аванс на командировочные расходы).

Какие счета участвуют? Очевидно, касса (50 в РСБУ). Ну и видимо, долги подотчетника (71 в РСБУ) Раз деньги были выданы, то их стало меньше. Деньги счет активный. Активный счет уменьшается по кредиту. Значит КРЕДИТ касса. Остается ДЕБЕТ. ДЕБЕТ Взаиморасчеты с подотчетником. Что получилось,ДТ «Взаиморасчеты с подотчетниками» КТ «Деньги» или Дт 71 КТ 50.

ПРИМЕР 3: Наш подотчетник приехал и привез авансовый отчет. Что происходит в проводке? Ну, наверное, он стал меньше должен. Кредит Подотчетник. Тогда остается Дебет затраты. Если вам сейчас еще сложно, то, во-первых, еще раз мы это закрепим в Статье Просто о Бухгалтерии (Отчет о прибылях и убытках).

А во вторых, см. ниже.

Пусть это и громко звучит, но мы считаем, что есть более удобный способ использования этого правила. Для этого нужно принять, что ДЕБЕТ – это «+», положительное число. А КРЕДИТ «–», отрицательное число. Именно по этому принципу и работает сервис A-Techs. Мы объясним его в последней главе этой статьи.

Кстати, остатки по активным счетам могут быть только дебетовыми. Деньги либо есть, либо их нет. Но не может быть «минус» сто рублей в кошельке или на карте. Точно так же для пассивных счетов – остатки могут быть только кредитовыми. Либо есть задолженность банку, либо задолженность 0.

Но, счета расчета контрагентов – могут иметь и дебетовый и кредитовый остаток. То возможна ситуация, когда на конец периода контрагент должен нам. Но точно так же возможна ситуация, когда на конец периода мы должны этому контрагенту. Такие счета называются активно-пассивными. В зависимости от остатка на конец (дебетовый или кредитовый остаток), они записываются либо в активы, либо в пассивы баланса. Во всем другом это обычные счета.

4. А почему баланс всегда сходится: почему активы всегда равны пассивам?

Понятно, почему баланс сходится. Мы уже говорили, что «у любого рубля в активах есть источник». Но почему баланс сходится математически?

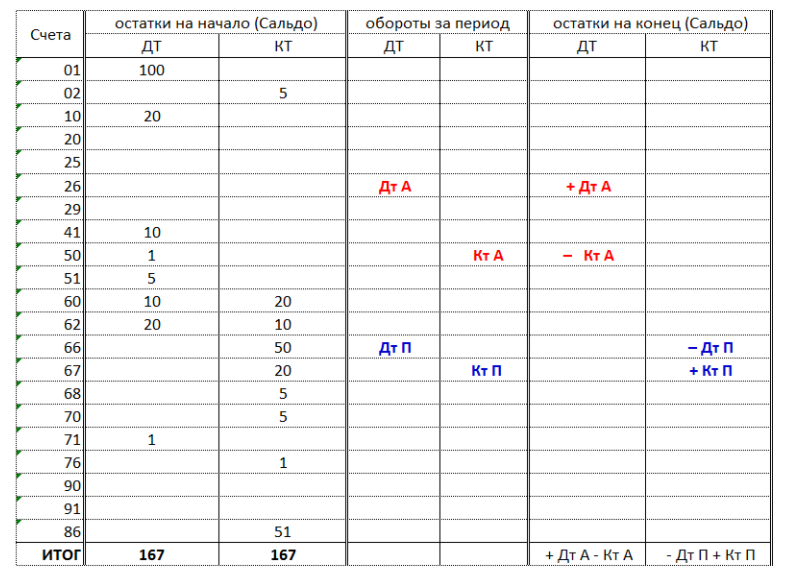

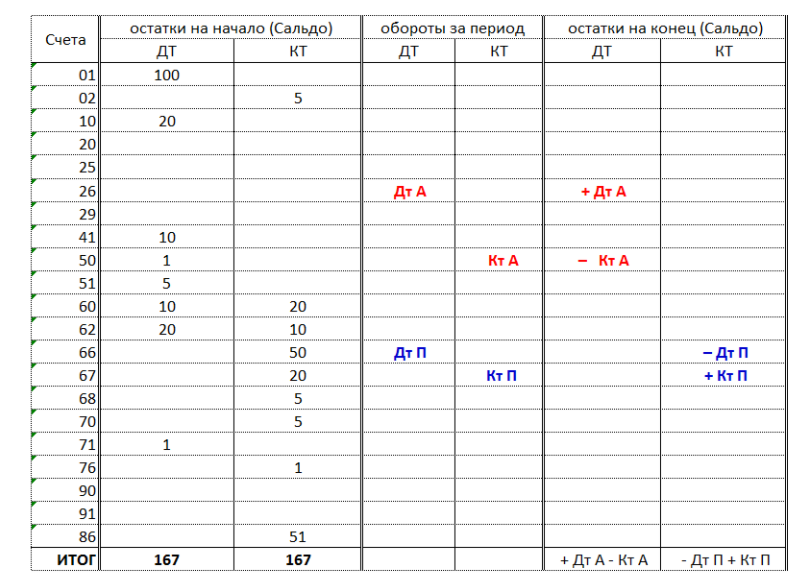

Это легко понять, рассмотрев еще одно представление проводок, оборотно-сальдовую ведомость (ОСВ) (Рисунок 18).

Рисунок 18

Строки в этой таблице – это наши счета. Колонок в таблице 6.

- Остатки на начало Дебетовые (их сумма 167 – равна сумме баланса на эту дату).

- Остатки на начало Кредитовые (их сумма 167 – равна сумме баланса на эту дату).

- Обороты за период Дебетовые.

- Обороты за период Кредитовые.

- Остатки на начало Дебетовые.

- Остатки на конец Кредитовые.

Все это уже вам известно. Это просто другой способ представления. Остатки на конец, равны остатки на начало, плюс то, что пришло, минус то, что ушло. Сумма дебетовых остатков ушла в баланс. Баланс составляет 167 денежных единиц. Сумма пассивов также равна 167, но это уже кредитовые остатки.

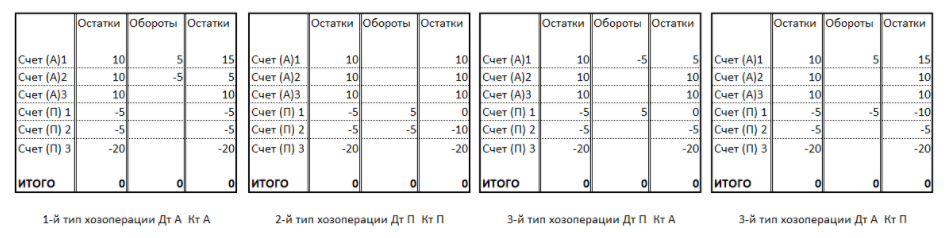

А теперь рассмотрим, почему все-таки баланс всегда сходится. Для этого представим себе, что у нас есть проводки за период. Мы уже знаем, что у нас всего три типа операций (или 4-е проводки, так как третий тип, Активный/Пассивный представлен двумя типами проводок). Итак, мы имеем всего четыре варианта проводок.

- Дт Активного счета, Кт Активного счета

- Дт Пассивного счета Кт Пассивного счета

- ДТ Активного КТ Пассивного

- Дт Пассивного КТ Активного

Давайте рассмотрим, как каждый тип проводки отразиться в ОСВ. Чтобы не загромождать рисунок мы укажем только два варианта проводок на одном рисунке. На (Рисунок 18) Дт Активного -КТ Активного, и Дт Пассивного- КТ Пассивного.

Здесь нужно немного напрячься. Давайте еще раз вспомним правило (Рисунок 19). АКТИВНЫЙ счет растет по ДЕБЕТУ. АКТИВНЫЙ СЧЕТ УМЕНЬШАЕТСЯ ПО КРЕДИТУ.

Рисунок 19

Смотрим красную проводку (для удобства повторим рисунок ниже, чтобы он был перед глазами) (Рисунок 20). В красной проводке корреспондируют (участвуют) два АКТИВНЫХ счета. (26 и 50 – активные счета, счет учета затрат и касса.)

Кстати, данная проводка бессмысленна, но для объяснения почему баланс сходится – это не принципиально.

Первый тип хозяйственной операции, ДЕБЕТ АКТИВНОГО, КРЕДИТ АКТИВНОГО. Дт А Кт А. Когда считаем остаток, то для 26 счета все просто. Активный счет растет по Дебету, мы просто увеличим остаток 26 счета на сумму проводки. А вот по счету 50 проходит кредитовый оборот. А кредитовый оборот уменьшает остаток по активному счету. Теперь смотрите, колонку дебетовых остатков. Там «+» и «–» одна и та же сумма. То есть, в сумме 0. Баланс эта операция не «разорвала», то есть не привела к тому, что АКТИВЫ стали не равны ПАССИВАМ.

Рисунок 20

То же самое происходит со вторым типом хозоперации. Когда корреспондируют два ПАССИВНЫХ счета. Так же, как и в предыдущем примере, у нас на одну и ту же сумму увеличился один счет и уменьшился другой. Сумма баланса при этом не поменялась, так как «минус» на «плюс» дало 0.

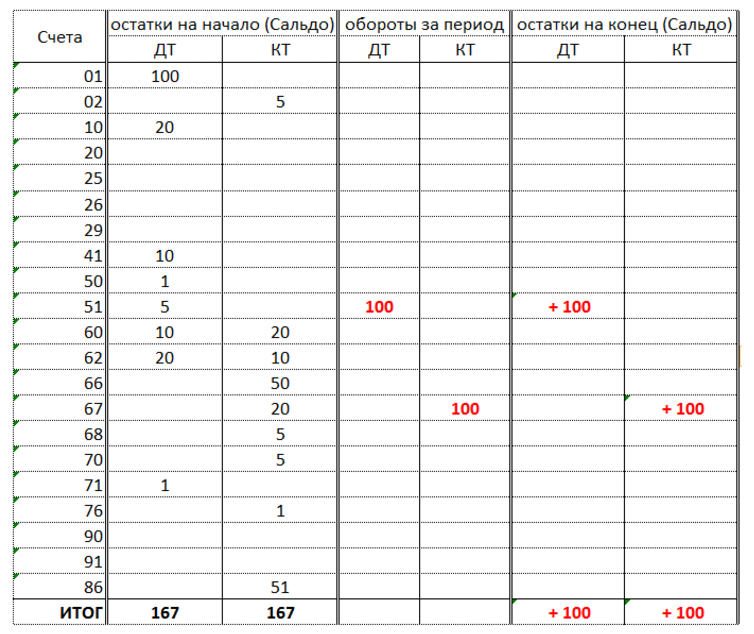

Рассмотрим теперь две проводки из третьего типа хозоперации, когда корреспондируют ПАССИВНЫЙ и АКТИВНЫЙ счета (Рисунок 21). Давайте здесь еще сильнее упростим. Напишем в оборотно-сальдовую ведомость сумму проводки 100 единиц. 51 счет активный, (активный счет растет по дебету), поэтому в конечном остатке у нас + 100 рублей. Но 67 счет тоже растет, потому что он пассивный счет и он растет по кредиту. Тогда мы тоже запишем в кредитовый остаток + 100 рублей. В итоге баланс у нас увеличился на + 100 рублей.

Для особо внимательных читателей: хотя мы используем сумму в примере (100 единиц), мы не будем считать остатки на конец в суммовом выражении. А просто укажем приращение к балансу, то есть сумму, на которую должен возрасти или уменьшиться баланс.

Рисунок 21

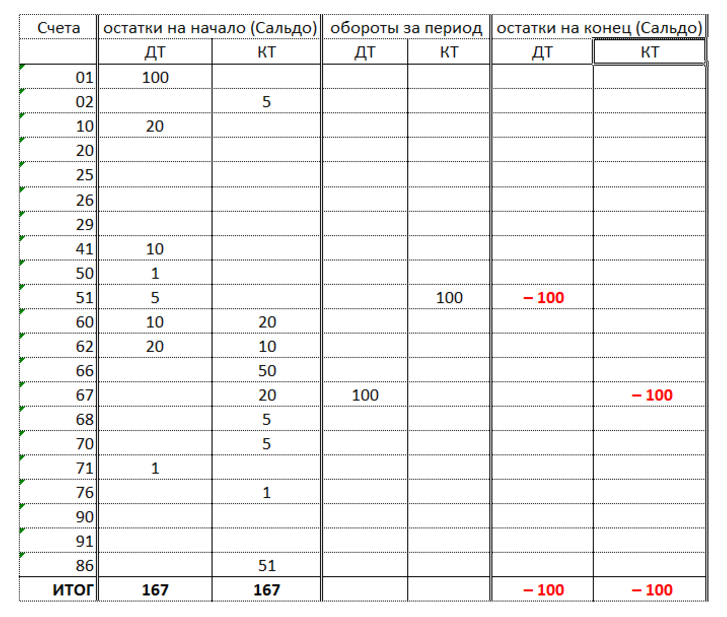

Рассмотрим последнюю операцию, когда корреспондирует ДТ ПАССИВНОГО -КТ АКТИВНОГО на 100 единиц. Здесь ситуация обратная предыдущему примеру. 51 счет – активный. Кредит активного счета уменьшает остаток на 100 ед. 67 счет пассивный, а Дебет пассивного счета уменьшает остатки. Поэтому в итоге и АКТИВНЫЙ счет и ПАССИВНЫЙ уменьшаются на 100 ед. Но баланс опять сходится (Рисунок 22).

Мы рассмотрели все возможные операции, и ни одна из них не привела к разрыву баланса (разрыв баланса - это когда АКТИВЫ не равны ПАССИВАМ).

Рисунок 22

5. «+» вместо ДЕБЕТА, «–» вместо КРЕДИТА

Существует простой способ сделать то же самое, но намного проще, без дебета и кредита.

В РФ такой способ часто используют сотрудники отделов МСФО, когда делают трансформацию отчетности РСБУ в Excel.

Все невероятно просто. См. (Рисунок 23). Остатки в одном столбце. Активы записаны, как положительные числа, с «+». Пассивы, как отрицательные, с «– ». Сумма равна 0, так как исполняется наше правило сумма пассивов равна сумме активов. Обороты тоже в одном столбце, а кредит и дебет так же обозначается знаком. Обороты по дебету (или дебетовые обороты) мы записываем с «+», то есть как положительное число. А кредитовые обороты (обороты по кредиту) мы записываем с «–», как отрицательные числа. Сумма проводки (проводок) снова равна 0, так как дебетовые и кредитовые обороты равны. Ну и самое интересное, что получается в итоге?

Рисунок 23

Нам не нужно запоминать, что растет по дебету, что растет по кредиту, за нас все сделает правило знаков. Помните третий класс? Давайте напишем все проводки, но по-новому, с учетом знаков.

Смотрите далее

1) и 2) относится к 1-му типу хозоперации на Рисунок 23;

3) и 4) относится ко 2-му типу хозоперации Рисунок 23;

5) , 6) и 7) и 8) относится к 3-му типу хозоперации.

- (+10) + (5) = (+15)

- (+10) + (-5) = (+5)

- (-5) + (+5) = (0)

- (-5) + (-5) = (-10)

- (10) + (-5) = (+5)

- (-5) + (+5) = (0)

- (+10) + (+5) = (+15)

- (-5) + (-5) = (-5)

Давайте интерпретируем эти примеры на язык бухгалтера?

- Дебетовый начальный остаток 10, плюс дебетовый оборот 5, равно дебетовый конечный остаток 15.

- Дебетовый начальный остаток 10, минус кредитовый оборот 5, равно дебетовый конечный остаток 5.

- Кредитовый начальный остаток 5, плюс дебетовый оборот 5, равно конечный остаток 0.

- Кредитовый начальный остаток 5, минус кредитовый оборот 5, равно кредитовый конечный остаток 10.

Наверное, дальше продолжать нет смысла.

Нам больше не нужно запоминать, что растет по дебету, что по кредиту. Используем правило знаков, и лишь интерпретируем, что означает «положительный» и «отрицательный» конечный остаток.

ПРИМЕРЫ. Мы получили на конец периода.

Отрицательный остаток денег – понимаем, что такого не может быть никогда (как и кредитовый конечный остаток денег в бухгалтерии). Мы понимаем, что либо не отражен дебетовый оборот (операции с «плюсом» по-нашему), либо ошибочно задвоен кредитовый оборот.

Отрицательный остаток по взаиморасчету с контрагентом (кредитовый остаток) – это означает, что мы должны контрагенту (то есть это кредиторская задолженность и записывается в пассив баланса).

Положительный остаток по взаиморасчету с контрагентом (дебетовый остаток) – это означает, что контрагент нам должен (то есть это дебетовая задолженность и записывается в актив баланса).

Отрицательный остаток (кредитовый остаток) по нераспределенной прибыли – означает, что прибыль записывается в пассив баланса (помните, долг самому себе).

6. Для закрепления

Ресурсы двигаются в балансе так, как изображено на Рисунке 24. Авансы поставщикам превращаются в сырье и материалы. Сырье и материалы при передаче в производство становятся затратами в незавершенном производстве. Незавершенное производство - готовой продукцией, готовая продукция - задолженностью. А задолженность деньгами. После чего деньги вновь перечисляются поставщикам. Про эти (перечисленные нами активы), говорят, что “активы оборачиваются”. Поэтому активы называются “оборотные активы”. А такие активы, как здания, сооружения, станки и механизмы называют - “Внеоборотные активы”.

Рисунок 24

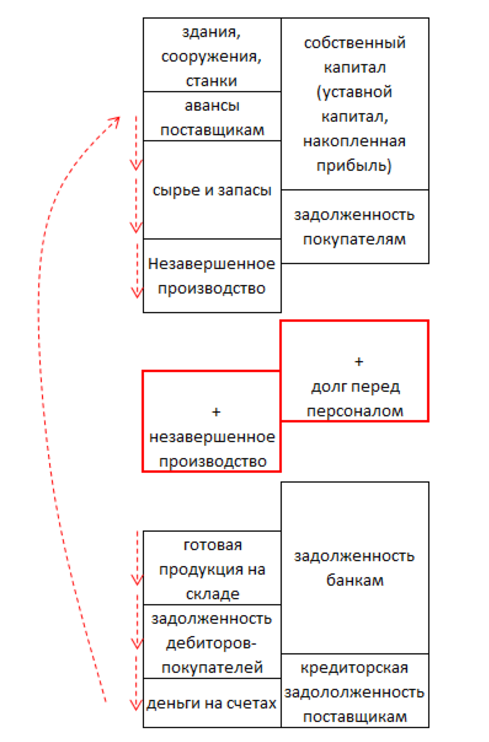

При начислении зарплаты сотрудникам, участвующим в производстве, увеличивается стоимость незавершенного производства и долг перед персоналом. Смотрите Рисунок 25.

Рисунок 25

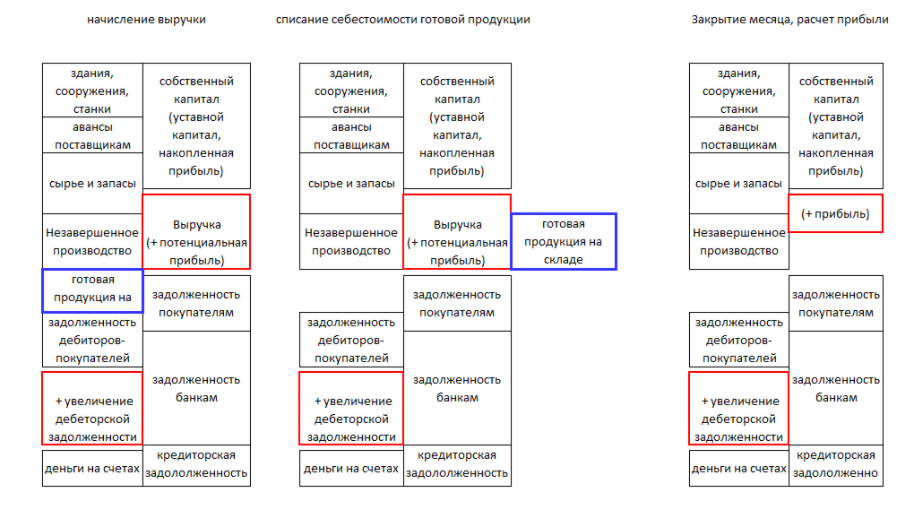

При отражении в учете операции выручки увеличивается задолженность покупателя, и точно на эту же сумму увеличивается наша возможная потенциальная прибыль (это кредит 90 счета, счета Продажи). Смотрите Рисунок 26. Затем стоимость готовой продукции списывается в расходы Дт Продажи (счет 90) Кт Готовая продукция (счет 43). Разница между Выручкой и стоимостью готовой продукции – и является увеличением прибыли за период. Эти операции отражаются в отчете о прибылях и убытках. Эта тема следующей статьи.

Рисунок 26

P.S. Возможно, что понимание каких-то операций первое время будет вызывать у Вас небольшие сложности, но у Вас уже есть все инструменты для того, чтобы разобраться в любой операции и в отражении ее в балансе. В сервисе A-Techs мы используем именно этот способ учета. Мы используем не ДЕБЕТ и КРЕДИТ, а «+» и «–» и правило сложения положительных и отрицательных чисел третьего класса. В следующей статье мы опишем еще один важный отчет - Отчет о прибылях и убытках.