Введение

Есть такие области знаний, которые можно сравнить со знаниями подростков о сексе. Все говорят, что делали это много раз, все мечтают этим заниматься, но никто не знает, что это такое на самом деле. Например, к таким областям сейчас относятся BigData. И область «управленческой отчетности» частично тоже можно отнести к таким областям знаний.

Про область управленческого учета можно даже сказать, что профессиональное сообщество не договорилось об определении “управленческой отчетности”. Сейчас при разговорах об «управленческой отчетности» чаще всего можно услышать: “управленческая отчетность - это не фискальная, и не регламентированная отчетность». Или «управленческая отчетность» - это отчетность для для внутреннего использования менеджментом компании, который использует ее для принятие решений».

По нашему мнению, это настолько нестрогое определение, что под это определение можно подвести что угодно. Например, под управленческой отчетностью можно понимать отчеты по уборке туалетов в Макдональдсе. Отчетность фискальная? «Нет». Для внутреннего пользования? «Да». Используется для управления? «Да». На ее основании принимать управленческие решения. Например, можно дать указание мыть пол чаще или реже. И эти решения даже будут влиять на прибыль (забегая вперед). Понятно, что это натянутый пример, но он демонстрирует, что существующее определение Управленческого учета ничего “не определяет”. Дать более точное определение термина «управленческий учет» - одна из целей статьи.

В данной статье мы также рассмотрим следующие вопросы. Что такое управленческий учет? Что является его основной целью? Каким критериям должна отвечать отчетность, чтобы ее можно было отнести к управленческому учету? После определения целей управленческого учета рассмотрим какие инструменты есть в арсенале топ-менеджмента компании для достижения этих целей. А также приведем несколько примеров управленческой отчетности для различных компаний.

Зачастую считается, что финансовый директор имеет самый широкий спектр инструментов для влияния на прибыль, шире, чем у других сотрудников компании. На самом деле - это не так. У финансового директора есть только три прямых классических способа влиять на прибыль (финансовый и операционный рычаг и уменьшение средневзвешенной стоимости заемного капитала). Есть несколько косвенных способов: это внедрение управленческого учета, увеличение пассивов компании и некоторые другие. В этой статье мы их рассмотрим. У других служб влияние на прибыль значительно шире, чем у финансового директора. Но финансовый директор может давать рекомендации по управлению другим службам, как наиболее сведущий сотрудник в областях экономики, финансов и отчетности.

И как всегда в наших статьях, отмечаем, что все описанное в статье - это наше мнение, основанное на нашем опыте, и оно возможно не будет совпадать с академической (традиционной точкой зрения). Наша цель - не академическая точность, а за короткое время сформировать полную и взаимосвязанную картину этой области.

1. Цели компаний и инвесторов.

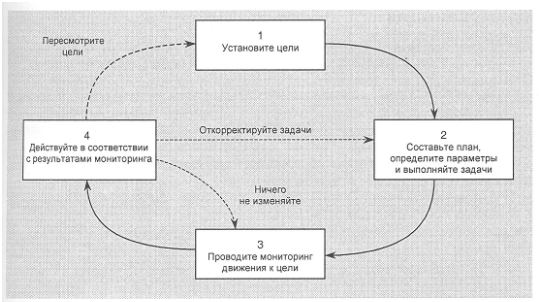

Тривиально, но разобраться, что такое “Управленческий учет” можно, если вспомнить, что «управленческий учет» – это часть процесса управления и разобрать его теоретические аспекты. Про «Управление» можно сказать, что - это процесс достижения цели, в котором есть “то, где мы сейчас», то, “куда мы хотим попасть” и “действия, который нам необходимо предпринять, чтобы туда (там где цель) попасть”. В теории управления есть термин «контур управления», который рассматривает из каких принципиальных элементов состоит любое управление. (См. Рис 1.1.)

Рисунок 1.1. Контур управления

Мы все пользуемся данным алгоритмом, даже если не отдаем себе отчет в его существовании. Например, ежедневное действие, как добраться с утра до работы тоже полностью соответствует этому контуру. Предшествует всему цель (на рисунке квадратик № 1) . Например: «хочу добраться как можно комфортнее и не важно время – поэтому поеду на машине и не важно, что пробки». Составлен план – добираться на машине (квадратик №2). Но на стоянке обнаружено, что колесо у машины спущено (уровень действия и мониторинга, квадратики №3-4). Тогда вы меняете цель («поеду некомфортно на метро», или «комфортно, но дорого на такси») или продолжаете действия в рамках изначальной цели и плана (меняете колесо, например).

Так как Управленческий учет – это часть управления, то можно попробовать применить этот инструмент (контур управления) для того, чтобы разобраться, что такое управленческий учет, какими критериями он характеризуется. Сначала разберемся в целях управления.

Без «цели» - нет «управления». «Если капитан корабля не знает, в какую гавань он плывет, то любой ветер не будет ему попутным».

То есть мы подходим к вопросу, с какой целью создаются и существуют компании?

Рисунок 1.2.

Используем мысленный эксперимент. Представим, что после кораблекрушения на необитаемый остров высадилось два человека. Вещей у них практически не оказалось, есть нож и моток ниток. Ножом они заточили деревянные палки и используют их как остроги. Рыбы очень много, но таким орудием за полный рабочий день они могут убить только по три рыбы каждый, на завтрак, обед и ужин. Живут, что называется, «одним днем», «от зарплаты до зарплаты». Без выходных и отпусков: «день не поработал, значит день не поел».

В какой-то момент один из двух Робинзонов говорит другому: “Мой отец плел сети и иногда я ему помогал. Я конечно, не профессионал, но могу попробовать сплести сеть самостоятельно. У нас есть моток крепких ниток. Давай я попробую сплести сеть? Сетью за день можно ловить 10 рыб, а работать нужно всего 1 час в день. Можно стать свободными и независимыми. Отец плел сети за неделю, но так как я буду делать это первый раз, то возможно, что я смогу это сделать за месяц.”

Второй отвечает: “А что ты будешь есть этот месяц?”

Первый: “Займи мне 90 рыб (30 дней * 3 рыбы в день).”

Второй: “Хорошо, я займу тебе 90 рыб, но ты отдашь мне 180 в течении следующего года. Или ты можешь совсем не отдавать мне 90 рыб, но мы станем делить улов от сети пополам”.

В первом случае между Робинзонами возникает отношения по договору займа, во-втором случае отношения инвестора и лица, привлекающего инвестиции. Между этими отношениями много общего, хотя есть одно принципиальное отличие лишь в том, что во-втором случае если проект потерпит неудачу, то у инвестора нет возможности требовать свою «рыбу» назад. В этом случае говорят, что «риски общие». Хотя конечно, справедливости ради нужно сказать, что и выгоды тоже общие.

В случае договора займа «рыбу» требовать назад можно (даже если проект будет неудачным), но законы могут защищать заемщика («единственное жилье» и прочее) и тогда заимодавец тоже может потерять свои деньги.

Этот мысленный эксперимент интересен тем, что он точно описывает многие вещи в экономике.

- Все время своего существования человечество пытается придумать новые более эффективные способы получения того, что ему нужно: одежды, пищи, возможности перемещения, связи и прочее. Сначала были каменные орудия труда, потом медь, бронза, железо… Остроги, потом сети, как в нашем примере – это все некие «качественные скачки».

- Такие «качественные скачки» в рыночной экономике происходят всегда с помощью частных предприятий. У каждого частного предприятия есть владелец или несколько владельцев. У любого магазина возле дома, у любой торговой сети, парикмахерской, ЖКХ и прочего … есть собственник, физическое лицо, которое организовало, вложило в него деньги и может принять любое решение по работе этого предприятия.

- Чтобы осуществить «качественный скачок» нужны ресурсы. И даже если “первый Робинзон” без рисков может сплести сеть, то кто-то должен будет кормить его во время плетения сети.

- Почему “второй Робинзон” попросил не 90, а 180 рыб? Во-первых, из-за рисков. Заимодавец может умереть и не воспользоваться этими деньгами. Сеть может быть не сплетена. Рыба может уйти от острова по какой-то причине, и сеть просто будет не нужна, а придется собирать траву и кузнечиков. За этот риск заемщик хочет вознаградить себя премией: “Да, я рискну, но пусть я будут за это вознагражден”. Во-вторых, деньги из-за инфляции могут дешеветь, и 100 рыб в будущем будут равны 90 рыбам сегодня. В-третьих, отдать 90 рыб будет означать какие-то лишения, в данном случае работать по 16 часов в день в течении месяца (8 часов равны 3-м рыбам, а нужно 6 в день, 3 рыбы себе и 3 второму Робинзону). За любые лишения человек хочет награды. И есть последняя причина. Между заимодавцем и заемщиком возникает связь. Не родственная, но достаточно крепкая. И когда заимодавец видит, что “заемщик создает космолет” нечто крутое и новое, то ему (заимодавцу) хочется и себе получить кусочек от этого “нового”.

- Часто Заимодавец премией одного “проекта” пытается перекрыть потери от другого. Например, существуют два проекта. Каждый проект требует вложений в 90 «рыб» (вместе 180). Откуда-то мы знаем, что только 1/2 подобных проектов бывают успешными. Один проект разорится, значит второй проект должен отдать 180 «рыб» (отдача 100%) и это даст нам только-только возврат наших первоначальных вложений (даже без прибыли). То есть на этапе вложений мы объявим, что даем в долг больше, чем под 100%. Это хорошая иллюстрация, почему премия за риск входит в премию от займа (или инвестиции). Часто можно услышать “доходность прямо пропорциональна риску”, или “вложения безрисковые - поэтому доходность по ним не высока”.

- Именно вот такими итерациями и развивается экономика. Кто-то придумал, как произвести что-то более эффективно или более эффективно реализовать потребность человека, вложил деньги (не важно свои или чужие, в виде займа или в виде инвестиций) и попытался сделать так, чтобы денег получилось больше, чем было вложено в начале. При принятии решения о том куда инвестировать всегда принимаются во внимание альтернативные способы размещения. Инвестор выбирает те проекты, которые дадут большую отдачу на фоне других.

- Главный показатель для инвестора - это отдача на вложенный средства. Чуть позже мы введем другие термины, но пока определение “ОТДАЧА” нам подходит.

Сейчас стали говорить о том, что есть другие цели, которые ставит перед собой инвестор. Социальная ответственность и прочее, но мы здесь это рассматривать не будем. Считаем (и наверное справедливо), что практически всегда цель инвестиций - это получение такого количества ресурсов, чтобы быть свободным от рутинной работы, иметь возможность делать то, что нравится («загораешь, а рыба ловиться в сеть»). И основной критерий, к которому стремится инвестор - это отдача на вложения.

Кстати, практически любой человек, даже совсем не изучавший экономику, понимает термин “процент годовых”. Практически это и есть “отдача на капитал”. Наверное, однажды каждый из нас думал: “а не положить ли излишние денежные средства “под процент” в банк”. Возможно, что кто-то хоть однажды считал, а сколько нужно иметь денежных средств “под процент”, чтобы никогда больше не работать. В этом смысле у нас у каждого есть “опыт инвестора” 🙂

Закрепим на примере. Представьте, что 1 января вы отнесли 100 рублей в банк на год. А 31 декабря получили в банке 112 рублей. Прибыль за год равна 12 рублям, а отдача на вложения – 12% (12 рублей / 100 рублей = 12%). Здесь нужно отметить, что отдача, так же как и прибыль рассчитывается за один и тот же период. И этот период нужно проговаривать вместе с показателем прибыли или отдачи на вложения. Например, в этом же примере прибыль за месяц будет равна 1 рубль (12 руб./12 мес.) или 1%. Понятно, что пример один и тот же, то есть 1% в месяц, это 12% годовых. А говорим мы: “Прибыль за месяц 1 рубль, что соответствует 1% в месяц”. Или: “Прибыль за год 12 рублей, что соответствует 12% годовых”. Очевидно, что это одно и тоже. Также очевидно, что если мы знаем отдачу в % за месяц, то легко можем посчитать отдачу в % за год. Для этого нам требуется умножить отдачу за месяц на 12 (на 12 месяцев в году).

Давайте отдельно поговорим о терминах. Мы уже применили термин “Отдача на вложения”. В русском языке можно встретить много других терминов, близких по значению термину “отдача на вложения”. Это: отдача на капитал, отдача на вложенные средства, рентабельность на вложенные средства, рентабельность вложений, рентабельность капитала, рентабельность собственного капитала, прибыль на акционерный капитал, рентабельность инвестиций, отдача на инвестиции.

В английском этим терминам соответствуют - Return On Assets (ROA) и Return On Equity (ROE), “Возврат на активы” и “Возврат на капитал”. “Активы” здесь – это величина активов в балансе предприятия, а “Капитал” здесь – это собственный капитал, который вложили акционеры в компанию. Если заемных средств в компании нет, то “Активы” равны “Капиталу”. В примере (выше) со 100 рублями, вложенными в банк – “Активы” и “Капитал” равны. Чуть ниже мы рассмотрим математическую связь между этими показателями.

РЕЗЮМЕ ГЛАВЫ: Мы определили слово “управление” в словосочетании “управленческий учет” - как ключевое слово. Управление, как процесс - это цель и действия для ее достижения. Цель любой компании –это получение отдачи на капитал ее собственникам (именно отдачу на капитал, на не прибыль, что очень часто путается). То есть можно сказать: «Цель управления (и управленческой отчетности, как части управления) будет в том, чтобы найти все способы увеличение отдачи на капитал и управляя ими максимально увеличить этот самый главный показатель для собственника – отдачу на собственный капитал» .

С целью мы определились. Идем дальше, какие у нас есть средства влиять на этот показатель?

2. Формула Дюпона и критерии управленческой отчетности.

С целью мы определились, цель управления (квадратик №1 в контуре управления), а значит теперь что у нас есть в арсенале для ее достижения? Какие существуют действия и решения, которые позволят нам увеличить отдачу на капитал (квадратик №4 в контуре управления).

Забегая вперед, не все мероприятия, действия и решения, которые направлены на увеличение отдачи на капитал мы свяжем с управленческой отчетностью. Например это:

- финансовый рычаг (когда мы заменяем дорогой акционерный капитал более дешевым банковским, и после этого на оставшийся акционерный капитал у нас возрастает отдача).

- операционный рычаг (переводим переменные затраты в постоянные и увеличиваем объем производства, что приводит к непропорционально быстрому росту прибыли).

- метод экономии затрат заменой на более дешевые ресурсы (в конце 90-х было модно перейти с бензина перейти на газ, это приводит к снижению затрат, росту прибыли и отдаче на капитал).

- укрупнение подразделений (когда вся бухгалтерия переводится в единый учетный центр, специализация труда снижает затраты и увеличивает прибыль).

Почему так? Почему перечисленная действия не будет входить в управленческую отчетность?

Потому что все перечисленное это одноразовые решения. Они требуют сбора и анализа информации, но если это происходит один раз, то для этого не нужна система. Эту информацию можно назвать экономическое обоснование, расчеты, но не отчетность. Открыть или закрыть филиал, каким поддерживать уровень запасов, закрыть ли производство какой-то линии продуктов, все это не периодические решения, хотя они важны. Но отчетность – это нечто периодическое, а не разовое. Трудно представить себе отчетность, которая делается один раз, у которой есть начало и конец, как у проекта. Мы будем относить к управленческой отчетности только то, что требует периодических действий и решений. Ведь управление – это циклическое действие (смотри контур управления).

В данной статье мы не будем рассматривать процессы и отчетность бюджетирования, как часть управленческой отчетности. Хотя бюджетирование, как раз можно отнести к управленческой отчетности.

Большинство людей относятся к «внешне-мотивируемым индивидуалистам», перед которыми требуется поставить цели и обязательно наградить или наказать за результаты и которые не связывают свои цели с целями компании. Это приводит к большим потерям для компании. Просто потому что «внешне-мотивируемым индивидуалистам» перестают что-то выполнять, если не работают в жестко-администрируемых системах.

И одной из двух своих функций бюджетирование, как раз эту функцию и исполняет. И это можно было бы отнести к «управленческой отчетности». Поставили цели, персонализировали ответственность, собрали фактические данные, наказали-наградили. Отчетность в этом случае будет план-факт-отклонение в разрезе статей, ЦФО, натуральных показателей. Еще раз повторим, это как раз можно было бы отнести к управленческой отчетности, но акцент на этом мы в этой статье делать не будем, потому что это тривиально.

Для того, чтобы ввести дополнительные критерии для управленческой отчетности, нужно познакомиться с формулой Дюпона.

Формула Дюпона названа так по имени компании Дюпон, где первыми начали применять этот способ анализа. Существует двух-, трех- и пяти-факторная модель (формула) Дюпона. Каждая последующая модель (формула) вытекает из предыдущей и с последовательным усложнением. Для наших целей, нам будет достаточно двух-факторной модели.

Эту формулу очень легко вывести самостоятельно. Пока не понимая смысла преобразования умножим и разделим наш самый главный показатель для владельца бизнеса «отдачу на активы» (ROA) на одно и тоже число. На выручку. Далее несложные математические преобразования и мы можем получить инструмент для анализа, отдачи на вложенные средства.

ROA = Прибыль/Активы = Прибыль/Активы* Выручка/Выручка = Прибыль/Выручка* Выручка/Активы = ROS * KOA

Где

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

KOA – коэффициент оборачиваемости активов.

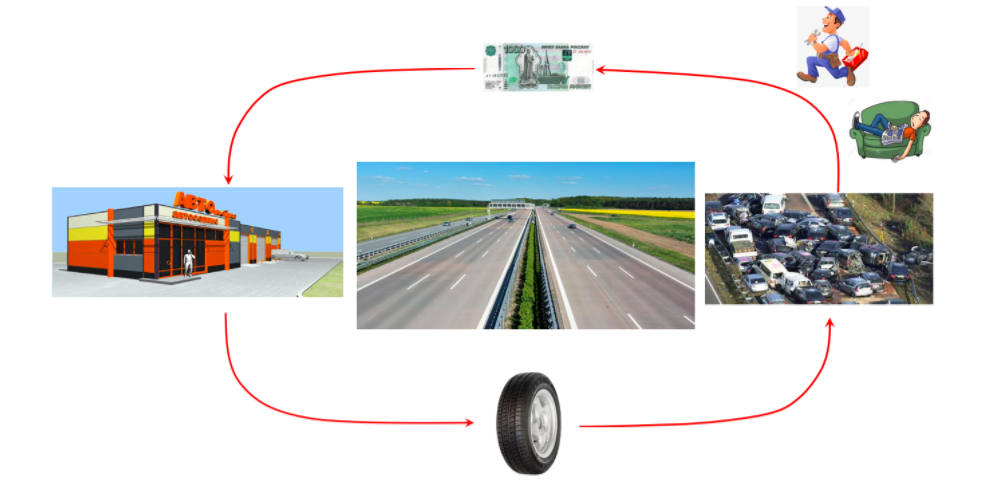

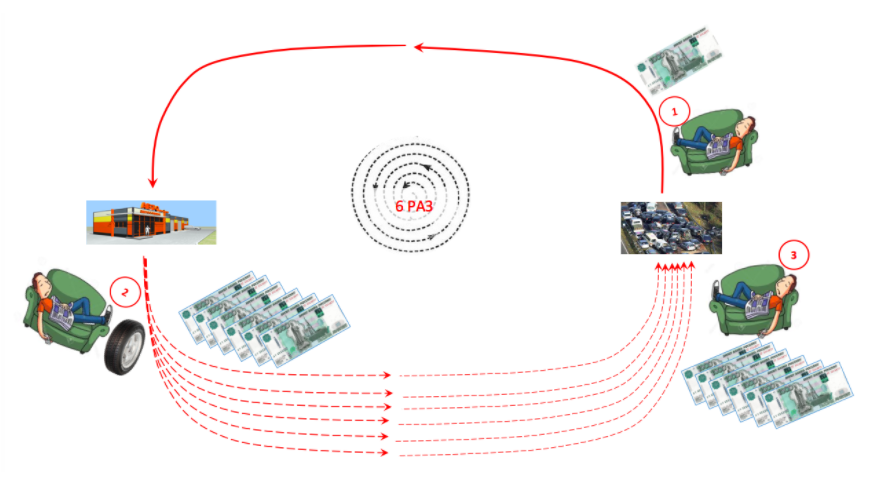

Рассмотрим на примере, что означает эта формула. Представьте себе ситуацию: Есть крупная автострада, с высоким отбойником. На одной стороне которой находится магазин автомобильных колес.

А на другой стороне дороги по каким-то невыясненным причинам автомобилисты часто прокалывают колеса. До разворота ехать 50 км, и многие водители останавливаются напротив и мечтательно смотрят через автостраду, понимая, что они не могут попасть на другую сторону (это очень опасно). И два местных жителя каждый по отдельности создали два самостоятельных бизнеса. Они покупают одно колесо, и рискуя, переносят его через дорогу и продают.

Для простоты упрощаем ситуацию и считаем, что можно купить готовое колесо и оно подойдет любой машине.

Пусть колесо стоит 1000 рублей. Тогда 1000 рублей – это актив, который необходим, чтобы бизнес заработал”, “закрутился”. 1000 рублей превращаются в “колесо” затем снова превращается в деньги. Считаем для простоты, что каждый из бизнесменов вложил в бизнес собственные 1000 рублей. То есть Assets (Активы) и Equity (капитал) будут равны.

Каждый из из бизнесменов выбрал разные стратегии (см. рисунок ниже). Один сказал: “Я будут лидером в цене, моя цена будет самая низкая “на рынке”. За счет этого я буду совершать сделки настолько часто, насколько возможно”(стратегия “ценового лидерства”). Второй же сказал: “А я будут оказывать очень высокий сервис. Я сам буду снимать и устанавливать колеса, я помою лобовое стекло и даже буду петь песни и развлекать клиента, пока работаю. Пусть я совершу одну продажу в день, но по очень-очень высокой цене” (это стратегия “уникального предложения”).

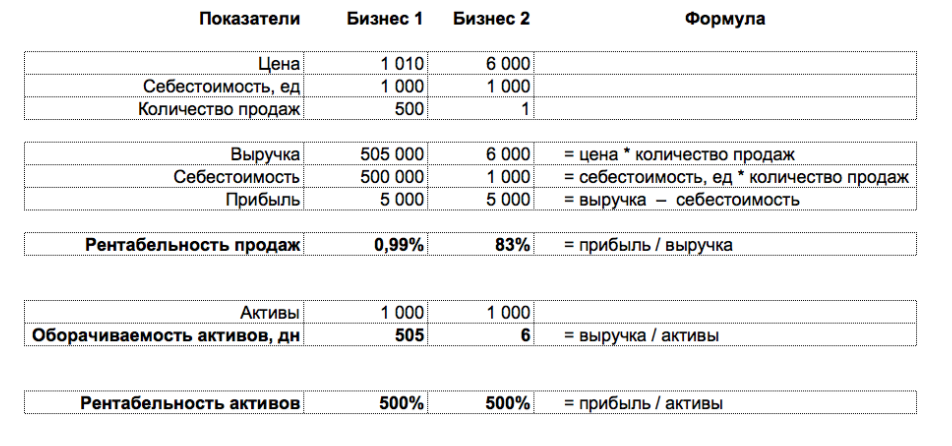

Первый бизнесмен назначил цену в 1 010 руб. за колесо. Второй – 6 000. (Мы помним, что себестоимость у обоих одинаковая - 1 000 руб.). Первый совершил 500 продаж (примерно 1 продажа в минуту). А второй осуществил одну продажу в день. Первый получил прибыль равную 5000 руб. (это легко посчитать, 10 рублей умножить на 500 продаж). Второй тоже получил прибыли 5 000 рублей (6 000 выручка минус 1 000 рублей себестоимость).

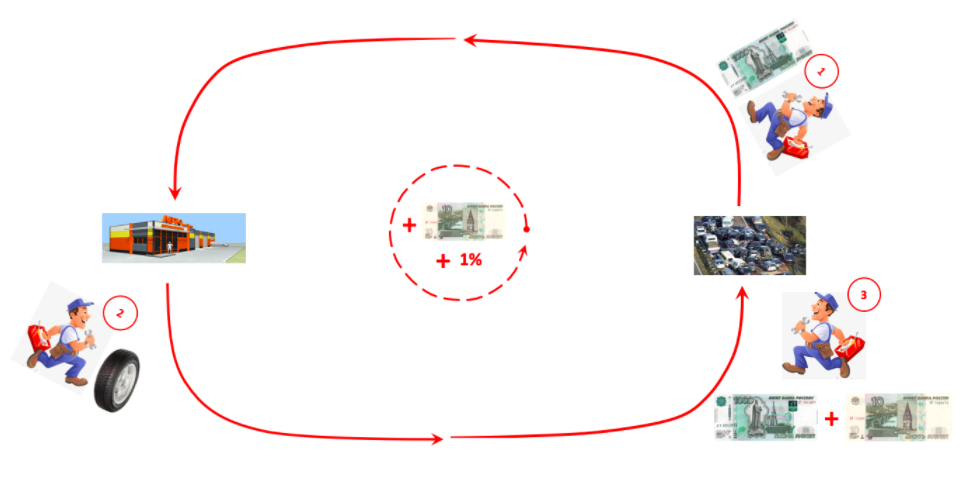

Здесь давайте попробуем осмыслить на примере Бизнесмена №1, что происходит? (см. рисунок ниже). В точке №1 у бизнесмена есть 1000 руб. В точке №2 1000 рублей превращаются в колесо. А после продажи в точке №3 у бизнесмена есть уже 1000 руб. + 10 руб. (это 1% от 1000 руб.). То есть можно сказать, что на каждом таком обороте бизнесмен зарабатывает свою “наценку” в данном случае 1%. Другими словами: “оборот” – (+1%) от вложенных в бизнес денежных средств – в копилке. Еще оборот, 2% в копилке, третий оборот – у нас 3% в копилке или 30 рублей.

В русском языке в конце жизни СССР часто употреблялось такое слово, как “крутиться”. Крутиться – это означало какую-то “левую” подработку, чаще фарцовку. Фарцовка – это “приобретение и продажа фирменных, брендовых вещей”. Позже появилось слово “челнок”. Челнок – это деталь в механизме ткацкого станка, который делает движение “туда-сюда”, или в 90-е – это мелкий предприниматель, который возит товары из Польши или Турции, тоже “туда-сюда”. А еще было «хочешь жить – умей вертеться»))). Возможно, что интуитивно люди понимали формулу Дюпона))).

То есть прибыль равна: оборот умножить на наценку. Или отдача на капитал, равна рентабельности одной продажи умножить на оборот (сколько продаж вы обернули за период). Мы проговорили словами Формулу Дюпона (ROA= ROS * KOA).

Кстати, с точки зрения оборачиваемости активов можно рассматривать не только торговые компании, но и производственные, и даже арендные. Формула Дюпона применима к любым компаниям.

Теперь оценим с помощью формулы Дюпона, оба этих бизнеса. (см. таблицу ниже)

Рентабельность активов (или собственного капитала) равна 500%. Вложили 1 000 руб., а получили прибыли 5 000 руб. (+ свою первоначальную 1 000).

Это мелочи, но все равно отметим, что нельзя сказать, что собственный капитал увеличен в 5 раз. Так как собственный капитал после первого дня стал 6 000 руб. Это можно легко проверить по второму бизнесу, который получил за свою продажу 6 000 рублей, долгов нет, значит собственный капитал равен 6 000. То есть правильно говорить именно “отдача на капитал 5 раз” или “рентабельность 500%”.

Итак отдача на вложенный капитал у обоих бизнесов – 500%. Оборачиваемость активов Бизнеса №1 равна 505 раз. Мы помним, что Бизнесмен №1 сбегал от магазина к клиентам не 505, а 500 раз. А у Бизнесмена №2 оборачиваемость активов не один раз, а 6. Но мы то знаем, он “обернулся” только один раз, а никак не 6!

Ответ прост: обороты в натуральных единицах составляют как раз 500 раз у Бизнесмена №1 и один раз у Бизнесмена №2. Но в формуле речь о денежной оценки оборота актива. То есть когда Бизнесмен №2 продал колесо за 6 000 рублей, он как бы обернул 1000 рублей 6 раз (см. формулу, Коэффициент оборачиваемости активов равен KOA = Выручка/Активы). Точнее можно понять, если посмотреть на рисунок ниже.

В точке 1 у Бизнесмена 1000 руб. С этой 1000 он пришел в магазин и купил колесо. Но когда он вышел из него, он как-будто бы понес через дорогу не 1000 руб. (не колесо за 1000 рублей), а колесо за 6000 руб. Он как будто обернулся (или обернул) не 1000 руб, а 6000 руб. То есть он как будто бы обернул первоначальную 1000 рублей 6 раз. То есть “наценка” увеличивает не только рентабельность продаж (что само собой разумеется), но и оборачиваемость активов.

Для простоты упрощаем ситуацию и считаем, что можно купить готовое колесо и оно подойдет любой машине.

Объясняется это достаточно просто. Мы вывели формулу Дюпона строго математически. ROA = ПрибыльАктивы = ПрибыльАктивы* ВыручкаВыручка= ПрибыльВыручка* ВыручкаАктивы= ROS * Kоа. Появился множитель: Выручка/Активы. Этот множитель он не привязан к физическому “Обороту через дорогу”. Просто нам кажется, что это удачная аналогия для объяснения термина “Оборачиваемость активов”. Хотя с физическим “оборотом через дорогу” он совпадает только при наценке 0%. И далее растет нелинейно.

Но после такого объяснения “Коэффициент оборачиваемости активов” ( Выручка/Активы) становится понятен и очень показателен. Им измеряют эффективность работы руководства компании. Если вы при той же самой выручки уменьшите в два раза сумму активов (то есть авансов поставщикам, товаров, дебиторки, денег и пр), то вы в два раза увеличите для акционеров “возврат на капитал”, а это мы говорили, самый важный показатель для акционеров и инвесторов.

Несколько моих знакомых были в Японии и рассказывают, что там даже на производстве нет складов. Настолько менеджмент качественно управляет запасами, и настолько все идет по плану, что то, что нужно в обед в производстве, о будет привезено с утра в этот же день.

Зачем мы рассматривали этот вопрос? И какое это имеет отношение к вопросу управленческого учета?

Во-первых, пример формулы Дюпона демонстрирует, что если для бизнеса найти некое математическое выражение влияния на прибыль, то это превратит управление в понятные конкретные действия, которые измеримы. Если такое математическое выражение ляжет в основу управленческой отчетности, то при достижении или недостижении поставленных целей мы будем понимать, что в какой мере приблизило или удалило нас от цели.

Во-вторых, наличие такого выражения позволяет подойти к управлению в целом, системно. Цели могут быть декомпозированы от задач и подразделений верхнего уровня к задачам и подразделениям более низкого уровня. Каждый сотрудник понимает и общие цели и как выполнение конкретных задач сотрудника влияет на общие цели.

Давайте посмотрим, как формула Дюпона может превратиться в систему управленческой отчетности и на основании этого примера сделать экстраполяцию (распространить выводы) на все другие бизнесы и на другие примеры управленческой отчетности.

Итак, пример, у нас есть некая торговая компания. У компании есть собственники и топ-менеджмент. Собственники ставят перед директором задачу для выполнения. Сейчас мы уже знаем, что главная цель и мерило эффективности – это отдача на капитал. Далее между директором и собственниками происходит обычный торг, когда одна сторона старается завысить «планку», другая ее занизить. Где-то между произойдет соглашение.

Так сделать возможно, только если существует точная математическое выражение, с которым невозможно спорить. Такое, как например, формула Дюпона. Тогда «договоренность между директором и собственниками может быть точной и измеримой. Например, собственники говорят: «Директор, мы вверяем тебе бизнес с собственными активами в 400 млн, а ты обеспечь нам наценку продаж равную 10%, и коэффициент оборачиваемости активов 3 раза в год. Тогда отдача на капитал будет равна 30% годовых, что выше, чем например на банковском депозите (6-10%). Значит в конце года будет 400 * 1,3 = 520 млн.»

ROA = Прибыль/Активы = Прибыль/Активы* Выручка/Выручка = Прибыль/Выручка* Выручка/Активы = ROS * KOA

30%= ROS * KOA = 10% * 3 раза в год

После получения такой задачи, директор начнет ее транслировать «вниз» на звено «СЕО минус один», на своих замов. Те в свою очередь еще ниже и так эти цели, постепенно разбиваясь и трансформируясь спускаются до последнего уровня исполнителей. Опять это возможно только если существует четкие, измеримые и объективные величины.

Представим, что у нас есть торговая компания. И представим некоторые вводные данные.

- Представим, что для ее функционирования товар должен быть на складе, так как клиенты не согласны ждать, хотят увидеть на витрине и сразу купить, то есть вариант: «подождите, мы через неделю вам доставим домой» – невозможен. То есть клиент купит у конкурентов из-за наличия у них на складе, но ждать не будет.

- Рынок поставщиков товаров такой, что вы должны заплатить за месяц вперед (рыночная сила на стороне продавца, их меньше, чем торговых компаний).

- При продаже вы должны дать отсрочку платежа на 1 месяц (опять рыночная сила не на нашей стороне, а на стороне покупателя).

- Так как рынок конкурентный, то ни на себестоимость, ни на цену продаж мы не влияем, то есть рентабельность продаж – это рыночный показатель. Мы можем только осуществлять продажи по рыночной цене (не дешевле, чем другие).

- Существует некая неопределенность в продажах, а именно, для того, чтобы продать за месяц 1 штуку товара, нам нужно иметь две штуки товара перед началом торговли.

Это требует особого пояснения: представьте ситуацию, когда в маленькой деревне у нас есть небольшой магазин. В деревне живет художник и он покупает одну бутылку вина один раз в месяц. По настроению это может быть красное или белое вино. И причина выбора не ясна никому, и предугадать это невозможно, это не зависит ни от погоды, ни от определенных праздников, это зависит только от внутреннего состояния этого художника. Поэтому для того, чтобы магазину стабильно продавать одну бутылку вина в месяц на начало месяца в магазине должно быть две бутылки вина на остатках товара: одна бутылка красного и одна – белого. Можно сказать, что это наша «плата за неопределенность» за то, что мы не можем точно определить, что мы сможем продать. Если бы могли на год вперед рассчитать продажи вина на каждый месяц, то мы могли бы иметь вместо двух бутылок одну при тех же продажах. Для каждого рынка и для каждого товара это определенная величина. И для того, чтобы ее снизить – требуется прикладывать очень большие усилия.

Теперь соединим эту информацию вместе.

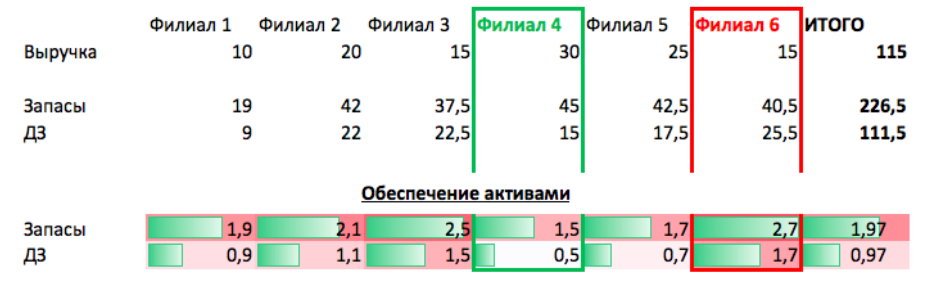

Если у нас 400 млн активов, то продавать в месяц мы можем только на 100 млн. Так как 100 млн нам потребуется денежных средств на поддержание Дебиторской задолженности, 100 на авансы и 200 на запасы (все это исходя из наших вводных данных. То есть если мы захотим продавать на сумму 101 млн, то нам не будет хватать на это 4 млн. Смотри рисунок ниже.

Есть еще два ограничения к росту выручки у компаний: это «рыночное» и «производственное» ограничение. Рыночное, когда у в деревне два алкоголика и третью бутылку водки продать в сутки н возможно, она просто никому не нужна. А производственное, когда есть одна курица, и одно яйцо в день – это максимум, что можно получать от нее.

Теперь попробуем представить, какая будет управленческая отчетность в описанном примере? Это будет постоянное измерение оборачиваемости активов различных подразделений, которые могут влиять на эти параметры.

Теперь рассмотрим вопрос, как «распределить» параметр оборачиваемости вниз по иерархии организации? Это уже дело техники. В данном конкретном случае можно использовать параметр не оборачиваемости, а обеспеченности активами.

Kоа = Выручка/Активы. В нашем случае он равен 0,25 за месяц (100 млн выручка / 400 млн активов). Введем показатель обеспечение активами, как обратный показатель оборачиваемости. Коэффициент обеспеченности активами = 1/КОА.

Для запасов он равен в нашем примере 2. То есть, чтобы продать 1 единицу товара, нам нужно 2-е единицы товаров в запасах на начало месяца. Чтобы продавать нам также нужен коэффициент обеспечения дебиторской задолженностью в размере 1. То есть, чтобы продать на 100 млн, нам нужно иметь Дебиторки на 100 млн.

Что нам это даст? Вот что

Коэффициент обеспеченности активами = Активы/Выручка = Авансы поставщикам+Запасы+ Дебиторская задолженность/Выручка = Авансы поставщикам/Выручка + Запасы/Выручка + Дебиторская задоленность/Выручка = Обеспечение авансами + обеспечение запасами + обеспечение Дебиторской задолженностью.

4 = 1 + 2 + 1

И это в целом по предприятию. Точно также можно разбивать эти коэффициенты дальше между филиалами и отделами продаж (главное, чтобы это были отдельные склады, за которые подразделения несли бы ответственность).

То есть теперь мы можем распределить эти коэффициенты не только между функциональными подразделениями (продажи снабжение, логисты), но и между одинаковыми по функциям подразделениями: филиалами и отделами продаж, организовав здоровую конкуренцию за выполнение показателей.

Лучшее подразделение Филиал 4, худшее – Филиал 6.

Также в разрезе филиалов можно формировать отчеты о сравнении цен продаж филиалов с рыночной ценой в разрезе номенклатурных групп.

Также можно оценивать работу логистической службы и подразделения снабжения, как скорость доставки и % предоплаты влияет на оборачиваемость запасов.

Резюме

Вот теперь мы можем попытаться сделать выводы, ввести критерии для управленческой отчетности и дать ее определение.

Во-первых, управленческая отчетность – это отчетность направленная на выполнение главной цели управления, повышение эффективности (мы знаем, что это отдача на капитал), а не на что-то другое.

Во-вторых, для управления эффективностью должна быть какая-то математическая модель, которая позволяет договориться и перенести договоренности с более высоких уровней (начиная с договоренностями между собственниками и директором до договоренностей между начальниками отделов продаж и менеджерами по продажам). Это можно назвать системностью и связанностью. Когда есть в целом какая-то система параметров, связанных между собой, объясняющая, что является эффективностью для нашего, конкретно нашего бизнеса.

В-третьих, мы уже говорили, что решения и сама отчетность должны быть периодическими. В данном случае – ежемесячные.

И последний аспект. Разрешительный (упреждение) или “работа над ошибками”. Существует два принципиально различных способа управления. Первый - “упреждение”. В такой системе кто-то дает разрешение на то или иное действие. Например, приходит исполнитель бюджета по ИТ и говорит: “Давайте обновим антивирус”! А финансист смотрит куда-то и говорит: “Так у вас уже перерасход бюджета”. Это разрешительный или предупредительный способ. В нем у исполнителя нет ни возможности принять решение, но и нет ответственности. “Так я не виноват я принес заявку на антивирус и ее оплатили”. Второй способ: “работа над ошибками”, некий “разбор полетов”, но такой, что после него больше никогда ошибаться не хочется. И все знают в компании, что да, и широта принятия решений есть, но и за ошибки спросить могут.

Как это относится к управленческой отчетности? Во введении к данной статье мы приводили определения, которые в данный момент используются для термина “Управленческий учет”. Один их них “для принятие решений”. Это единственное, с чем мы согласны в существующих определениях.

Некому политическому деятелю приписывают фразу: “Система в которой нельзя найти виновного - не работоспособна”. Можно сформулировать это точнее: “Система в которой нельзя найти причины ошибок и скорректировать ее (систему) в следующем периоде - неэффективна”.

То есть или корректируем или наказываем или используем это в какой-то комбинации. Но и то и другое направлено на управление (то есть поощрение положительных результатов и наказание негативных).

Поэтому чаще всего обычный ОПУ и ДДС даже в 300 статьях нельзя называть управленческой отчетностью. Никаких управленческих решений принять нельзя. Хорошо или плохо, не понятно. Спорно, является ли анализ отклонений по бюджету или анализ по отклонениям с прошлым периодом управленческой отчетностью… Возможно да, возможно - нет. Но это шаг в верном направлении. Хорошо, если есть несколько однотипных филиалов, конкуренция между которыми покажет, что есть “плохой”, а что “хороший” результат - это еще один шаг. Если рынки в этих регионах разные, то нужен анализ цен конкурентов по филиалам, ну и так далее пока не будет понятно, хорошо или плохо, то что произошло.

Еще раз хочется отметить, что это не точные определения управленческой отчетности, но они помогут вам сориентироваться. Все мы понимаем, что есть правда, хотя описать в критериях это невозможно ну или более мягко - сложно. Но мы видим что-то и понимаем, это правда, а это нет. Ну или большинство из нас понимает. Так и после описанных критериев и примеров у вас может появиться некое чувство, вот это управленческая отчетность. Она влияет на прибыль именно для этого и создана, она системна, все пронизывает, и позволяет превентивно влиять или “наказывать за ошибки”, это последний критерий Управленческой отчетности.

Кстати, мы опустили еще один аспект отчетности - контроль ресурсов. То есть ответ на вопросы, а куда ушли товары, сырье, деньги, все ли должники отдали свои долги и прочее. Упустили мы это по причине тривиальности этого вопроса. Сам по себе учет (ресурсов) начался в неолитическую революцию (20 000 лет назад), в момент перехода к глобальному разделению труда и обмену, а также к частной собственности. Антропологи находят глиняные кувшины, которые так устроены, что их нельзя открыть не разбив. В них лежали камни по числу того, сколько работник (не собственник) должен был передать - первая накладная. Ну и первый контроль ресурсов. Раз это делали 20 000 лет назад, не считаем это достойной внимания задачей.

Кроме учета ресурсов, в управленческом учете есть задача расчета расчета себестоимости, и мы ее тоже опустили. Отчасти потому что она описана в большом количестве литературы. Вторая причина в том, что сам по себе расчет себестоимости чаще всего эффективность не повышает. Покупаем мы по рыночной цене. Продаем по рыночной. Хотя, как минимум прибыль необходимо считать для спокойствия акционеров. А раз прибыль, то значит и себестоимость, и несколько примеров мы приведем ниже.

Теперь можно подвести итоги и дать определение, что мы предлагаем понимать под управленческой отчетностью.

Управленческая отчетность - это отчетность связанных показателей (системность, распространенность сверху-донизу), которые непосредственно (и в большей мере, чем другие, существенность) влияют на показатель отдачи на капитал. Отчетность на основании которой принимаются периодические (!) управленческие решения (либо упреждение, либо наказание-поощрение за невыполнение).

Управленческая отчетность - это отчетность связанных показателей, которые непосредственно влияют на показатель отдачи на капитал, на основании которой принимаются периодические управленческие решения.