Мы перескочили через "уровень отчетов", так как "уровень математики прибыли" сильно влияет на него. В процессе изучения логичнее рассмотреть "уровень отчетов" после "уровня математики прибыли".

Когда речь идет о ходе реального проекта, и если вы выбрали вариант "снизу-вверх", то вы можете двигаться последовательно и если на уровне "математики прибыли" вы поймете, что части отчетов не хватает, просто вернетесь на уровни ниже и дополните систему.

Что такое "уровень математики прибыли"? О чем здесь пойдет речь? Для демонстрации сути этого уровня приведем следующий пример.

Скажите что происходит на рисунке ниже?

Задача решается намного проще, если как-то упорядочить (сгруппировать) расположение шариков. См. рисунок ниже.

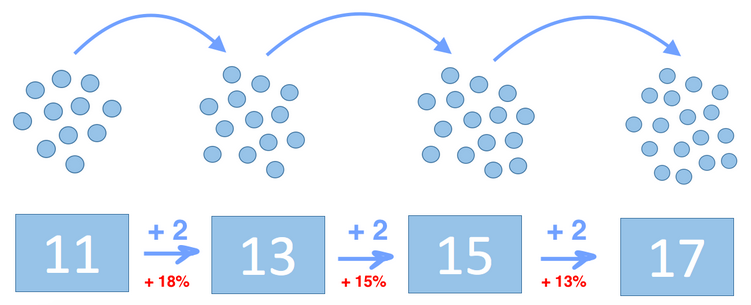

Сделаем следующее преобразование и представим информацию по-другому. См. рисунок ниже.

Теперь добавим в схему рост в процентах и сравним ее с самым первым вариантом.

В первом схеме (с шариками) не понятно абсолютно ничего. Во втором случае (с числами) - мало что не понятно. Это пример, что без инструментов человек абсолютно не способен осознать даже самую простую задачу. Человек воспринимает только сгруппированную и адаптированную информацию.

В этом первая идея уровня "математики прибыли". Нам нужно сгруппировать информацию таким образом, чтобы ее было очень легко воспринимать.

Вторая идея в том, что мы находим какие-то показатели, которые влияют на бизнес, а по их отклонениям мы понимаем, что происходит с бизнесом. Также это дает возможности для управления бизнесом.

Рассмотрим пример.

Пример 1. Возьмем для примера самый большой банк в РФ. В интернете можно найти следующую информацию:

- Стоимость всех активов банка (все имеющиеся средства) на конец 2018 г. примерно 28 трлн.рубл.

- Все свои средства банк не может выдать в качестве кредита, 5% требует зарезервировать ЦБ. Примем, что 10% банк резервирует сам, чтобы была возможность отдать если единовременно большое количество заемщиков решат забрать свои деньги. Тогда сумма, которую банк выдает в качестве кредитов по нашей оценке 28 трлн. - 15% = 23.8 трлн.

- Сумму в 23.8 банк выдает в качестве кредитов. Считаем что средняя ставка по кредиту в 2019 - 14% годовых.

- Считаем, что банки привлекают денежные средства по 7% годовых. Тогда валовая прибыль за год будет равна 23.8 трлн * (14%-7%) = 1.7 трлн.

- В банке работает 325 тыс.чел. Примем среднюю ЗП 50 тыс.руб. Тогда ФОТ за год:

50 тыс.руб. * 12 мес * 325 тыс.чел. * 1,3 налогов = 254 млрд. руб.

- в банке 15 000 офисов. Примем, что стоимость обслуживания одного офиса составляет 400 000 руб/мес. Тогда все офисы стоят в год:

15 000 * 400 000 * 12 мес = 72 млрд руб.

- Прибыль до налогов: валовая прибыль, минус ЗП, минус расходы на офисы.

1.7 трлн – 0,254 трлн – 0,072 трлн. = 1,374 трлн.

- налог на прибыль: 1.374 * 20% = 0,275 трлн.

- прибыль: 1.374 – 0,275 = 1,1 трлн.

Если мы посмотрим в интернете, то прибыль за 2018 год равна 811 млрд или 0,811 трлн.

Вот это и есть математика прибыли. Да, мы ошиблись на 30%, но у нас практически не было данных.

Если бы у нас были более точные данные, то несмотря на такой укрупненный способ расчета прибыль бы совпала в рассчитанной в учете.

Тогда можно сказать, что формула расчета будет:

(Активы - резервы) * (средняя ставка по кредиту - средняя ставка привлечения) - (кол-во сотрудников * среднюю ЗП) - (кол-во офисов * затраты на содержание офиса).

Если формула слишком тривиальна, то можно усложнить ее. Сгруппировать кредиты в зависимости от ставки, помещения от стоимости за метр, сотрудников по различным группам и так далее.

Если прибыль за один период отличается от прибыли другого периода, то это происходит из-за изменения какого-то параметра. Или ставки по кредиту или величины кредита или количество офисов и так далее.

Любой бизнес можно рассмотреть через аналогичным способом. Можно взять любую из публичных компаний (которые публикуют свою отчетность) и проделать те же действия. Точно также можно поступить и не с публичной компанией.

Какое отношение это имеет к автоматизации учета?

Дело в том, что по этим показателям можно настроить получение отчетов. Отчеты построенные по этому принципу дадут наиболее полную информацию о том, что происходит в компании.

Приведем несколько примеров:

Позаказное производство. Прибыль формирует рентабельность (наценка) заказа, минут общие расходы.

Арендный бизнес. Прибыль зависит от занятости площадей, средней арендной ставки в разрезе типов площадей и общих расходов.

Торговая компания. Прибыль зависит от наценки на группу товаров, выручки, оборачиваемости товаров, общих расходы. Если компания использует кредиты, то через оборачиваемость запасов можно посчитать потребность в кредитах и процентные расходы.

(!) Одним из вариантов анализа прибыли компании является формула Дюпона. Формула подходит процессным (не проектным) производственным и торговым компаниям. Подробнее можно прочесть в статье Управление прибылью

Подведем итоги главы: Мы познакомились с подходом, что любую компанию можно выразить через усредненные и обобщенные показатели, которые можно использовать для формирования "модели прибыли". При анализе прибыли двух периодов отклонения в прибыли можно объяснить отклонением этих усредненных показателей в разных периодах. Также можно прогнозировать прибыль в зависимости от показателей в будущих периодах. В следующей главе рассмотрим СКВОЗНОЙ ПРИМЕР. А в главе 5.3 мы рассмотрим, общие подходы к реализации моделей на "уровне математики прибыли".