1. Великая тайна проводок

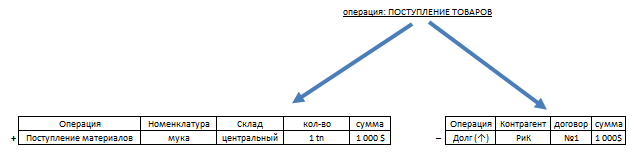

Сейчас самое время научиться применять, то что мы знаем. Давайте рассмотрим для примера какую-либо операцию. Например, поставку материалов на склад. Мы уже знаем об ОБОРОТАХ и ОСТАТКАХ, и «сводных таблицах». Как нам отразить эту операцию. Нужно порассуждать, что произошло? Увеличились остатки товаров на складах, и увеличилась наша задолженность перед клиентом. (Рисунок 1)

Рисунок 1

Это означает, что мы нам нужно сделать записи в двух таблицах.

Забегая вперед, это и есть бухгалтерская проводка, в которой есть Дебет и Кредит, всегда две таблицы, где-то стало больше, за счет того, что где-то стало меньше. На самом деле разобраться в том, как устроены проводки очень просто, чуть позже мы к этому вернемся.

Попробуем определить аналитические разрезы этих таблиц. Первая таблица: товары. Интуитивно понятно, что нам важна информация: «где и что у нас храниться, в каком количестве и по какой цене. Соответственно, в таблице «Товары» нам нужны следующие поля:

- Товар

- Склад

- Количество

- Сумма

- Цена (справочно)

Теперь попробуем определить поля для второй таблицы. Интуитивно понятно, что задолженность контрагентам мы смотрим в разрезе «кому должны, по какой договорённости». То есть для таблицы «Взаиморасчетов с контрагентами» нам потребуются следующие поля:

- Контрагент

- Договор

- Сумма

Теперь следующий вопрос, это будет одна таблица или несколько?

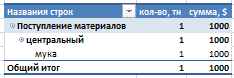

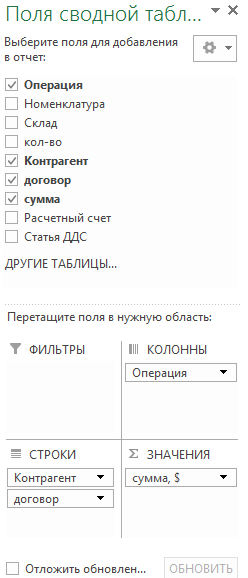

Давайте посмотрим сразу на примере. Смотрим (Рисунок 2). Все в «плоской таблице», из которой можно получить «сводную таблицу». Все замечательно. И даже дальше, когда у нас в этой таблице появиться другие Типы операций (ведь наша деятельность будет состоять не только из поступления товаров к нам на склад), мы всегда сможем посчитать что нам нужно.

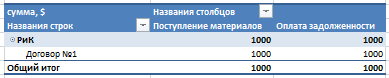

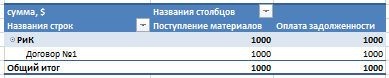

Если выберем Контрагента/договор и «Тип операций» = «Поступление материалов», то получим сумму (ОБОРОТ), на которую возросла наша задолженность перед контрагентами –поставщиками. См. (Рисунок 3) справа. А если выберем поля Номенклатура/Склад и «Тип операций» = «Поступление материалов», то получим сумму (ОБОРОТ), которая увеличила количество товаров на складах. См. левую часть (Рисунок 3).

Рисунок 2

Рисунок 3

Все в одной таблице – это всегда прекрасно, но попробуем, что будет, если появятся другие операции. Например, когда мы будем платить за эту поставку. Какую информацию должна нести оплата задолженности?

ОПЯТЬ, забегая вперед, это и есть бухгалтерская проводка, в которой есть Дебет и Кредит. Всегда две таблицы, где-то стало больше, за счет того, что где-то стало меньше. На самом деле разобраться в том, как устроены проводки очень просто, чуть позже мы к этому вернемся.

Денег на расчетном счету станет меньше, при этом и задолженность уменьшится. Смотрим, как будет выглядеть. (Рисунок 4). Появились поля: Расчетный счет и Статья ДДС (движения денежных средств).

Рисунок 4

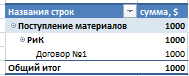

Теперь посчитаем сколько мы должны клиенту? Например, так см. (Рисунок 5). Контрагент РиК, поступление материалов от него на 1 000$ и оплата на также на 1 000$.

Рисунок 5

НО появились серые (не используемые зоны). (Рисунок 4). Понятно, что в оплате денежных средств контрагенту Номенклатура товара и Склад не используется. В этом и проблема такого подхода (все данные в одну таблицу). Смотрите, что будет, если мы внесем в таблицу еще несколько операций (Рисунок 6):

- Оплата заработной платы (меньше денег, меньше задолженность перед сотрудником по зар.плате).

- Начисление зар.платы (увеличение задолженности по зар.плате, и увеличение себестоимости производимой продукции).

- Списание материалов в производство (меньше материалов на складе, и увеличение себестоимости производимой продукции на ту сумму).

Какие поля для этих операций нам нужны в таблице? (Рисунок 6).

- Оплата заработной платы (Расчётный счет/Статья ДДС/Сотрудник/Подразделение/сумма).

- Начисление зар.платы (Сотрудник/Подразделение/производимые товары/Партия/Статья затрат).

- Списание материалов в производство (Номен-ура/склад/производимые товары/партия/статья затрат).

Рисунок 6

Учет в такой таблице возможен, но она будет очень сложна для понимания. И расчеты той же задолженности перед контрагентом потребуют дополнительных вычислений. Гораздо удобнее, если бы операция делала записи не в одной, а в нескольких специализированных и структурированных таблицах (Рисунок 7). Например, наша первая операция «Поступление материалов» сделала запись «+» количество товаров на складе и отдельно операцию по увеличению долга поставщику (Рисунок 7).

Рисунок 7

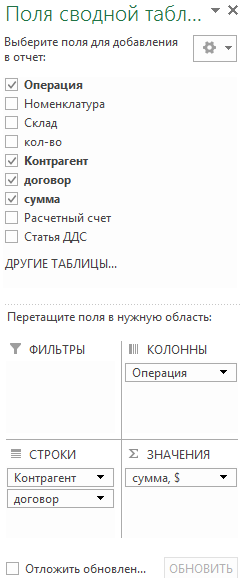

На сервисе HubCloud вы можете настроить любое количество таблиц с любым количеством полей. А также вы можете настроить, чтобы любая операция могла сделать записи в любом количестве таблиц. То есть, вы можете настроить движения и в «ОДНОЙ БОЛЬШОЙ ТАБЛИЦЕ», как на рисунке 6 и в специализированных таблицах, как на рисунке 7.

2. Проблема знаков (или подробнее про Дебет и Кредит)

Давайте вспомним пример из Главы 1 (Рисунок 4, Рисунок 5). Мы отражали операцию Поступление материалов от поставщика на 1000 $ и оплату этому поставщику 1000 $. После этих операций задолженность поставщику будет равна 0. Но в нашем примере, все суммы с «+», и чтобы вычислить задолженность, нам нужно выполнить еще одно вычисление, вычесть из 1000$ поставки 1000$, которую мы оплатили.

НО, если бы мы сразу записали в таблицу Взаиморасчётов 1000$ с «+» и 1000$ с «–», (Рисунок 8), то в сводной таблице система бы сразу посчитала нам остаток задолженности. Не будем приводить пример, надеемся, что вы уже поняли, что в «сводной таблице» вы увидите 0 (1000$ –- 1000$).

Рисунок 8

Так же, если в таблицу Товаров делать записи с учетом знака: «+» для прихода товаров, и «–» для убытия их по любой причине ( передали в производство, не досчитались при инвентаризации, произошла порча и их списали и так далее) то в «сводной таблице» мы сразу получим итоги (ОСТАТКИ). Если же нам нужны будут обороты, то мы всегда сможем отобрать операции по знаку, либо даже по типу операций.

Давайте закрепим это на других примерах. Для этого рассмотрим следующие операции:

- Операция получения денежных средств от банка. Мы уже знаем, что операция сделает записи в двух таблицах: у нас станет больше денег, и больше задолженность банкам. (больше-больше или «+» «+»).

- Передача муки в производство. Муки станет меньше, себестоимость хлеба станет больше (меньше-больше или «–» «+»).

- Продажа товара: задолженность покупателя станет больше, при этом товаров на складе станет меньше (больше-меньше или и «+» и «–»).

- Возврат кредита банку: денег станет меньше, и задолженность по кредиту станет меньше. (меньше-меньше или «–» «–»).

Как нам не запутаться? Нельзя ли сделать так, чтобы каждая операция делала всегда один минус один плюс «+» и «–»?

Именно такое правило и используется в бухгалтерии. Дебет и Кредит - это и есть аналог «+» и «–», не может быть в операции два Дебета или два Кредита.

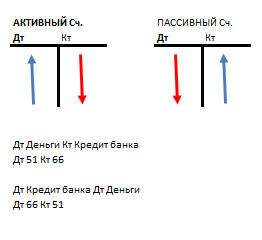

Правила бухгалтерии были придуманы в (если верить запросу в Яндексе) Лука Пачоли в 15 веке. Основная идея в том, что когда Операция сдвигает две таблицы (счета по-бухгалтерскому) то нам нужно как-то решить проблему знаков. Если мы хотим, чтобы было всегда «+» и «–» (Дебет Кредит, по-бухгалтерски). Как это сделать на примере Самой простой операции, получении денег от банка? Денег стало больше, то есть мы вынуждены применить к деньгам «+», тогда нам остается для задолженности банку использовать уже «–».

Какое число по модулю увеличивается, если от него отнять число? Верно, отрицательное. Если из «минус» пяти вычесть три, то получится минус восемь. Этим путем и пошли те, кто придумал двойную запись. Он разделил счета на два разных типа: на активные (положительные), и на пассивные (отрицательные). И дальше предложил правило: Пусть активные счета растут по дебиту, а пассивные по кредиту. (Рисунок 9). Тут же выяснилась удивительная закономерность, что активные счета – это все что у нас есть (все, что можно в конечном итоге обменять на деньги), пассивные счета – это с одной стороны наши долги, а с другой – это источники получения наших активов. (Об этом будет подробная статья «три главных финансовых отчета: Баланс, ДДС, ОПУ, как научиться их понимать»).

Рисунок 9

НО нам это сейчас не нужно, нам нужно понять, как нам не ошибиться при настройке со знаками?

Пока примем простое правило: Если операция делает в одной таблице движение «+», то во второй «минус». Дальше будет действовать простая арифметика.

- Если к положительному числу прибавить положительное число, то итого станет больше (было 10 мешков, прибавили 5, получилось 15).

- Если от отрицательного числа отнять число (прибавить отрицательное, вспоминайте 3-1 класс), то будет (было минус 3, отняли минус 5 равно минус 8).

- Если к отрицательному числу прибавить число, то … (было минус 10, прибавили 15, равно 5).

Система посчитает все верно. Теперь остается заучить правило:

Если задолженность по контрагенту с «+» - он вам должен, это актив, то что можно превратить в деньги. Если «–» вы должны.

Если вы будете пользоваться преднастроенными моделями, то система все посчитает сама, вам нужно только интерпретировать данные. И поверьте, при наличии данных перед глазами вы всегда это сделаете легко.

А более подробно об этом вы сможете прочесть в статье «три главных финансовых отчета: Баланс, ДДС, ОПУ как научиться их понимать»)

Кстати, вы можете и не пользоваться таким правилом, если будете настраивать модели самостоятельно. Если Вы уверены, что не запутаетесь, то можете использовать любые собственные правила, и по ним заполнить Ваши «плоские таблицы» из которых Вы будете получать отчеты «сводные таблицы».

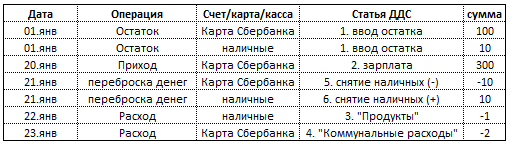

2. Оборотные и остаточные аналитические разрезы

Опять легче понять на примере. Мы пытаемся построить отчет о движении денег. Сколько было на начало, сколько денег пришло, сколько ушло и сколько осталось. Мы уже знаем о сводной таблице и даже приняли правило знаков. Мы выбрали нужные поля (аналитические разрезы). И построили таблицу.

Рисунок 10

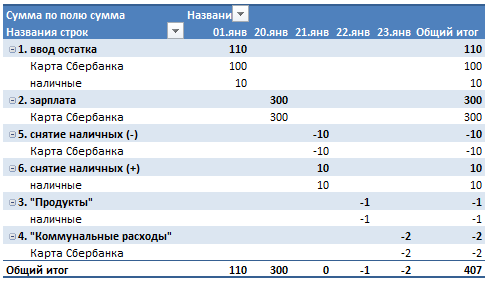

Рассмотрим два аналитических разреза: Расчетный счет и Статью движения денег. Они отличаются. Приходить деньги на карту будут по одним статьям (например, заработная плата), а уходить совсем по другим: «коммунальные услуги», «продукты питания», «развлечения». НО если Деньги пришли на карту, то и уйти они могут только с карты. ТО есть считать ОСТАТОК по карте имеет смысл, а остаток по статье движения денег – смысла не имеет. См. (Рисунок 10). Общий итог по строке «карта Сбербанка» означает ОСТАТОК. А по датам отражены ОБОРОТЫ, которые увеличивают или уменьшают ОСТАТОК на конец периода.

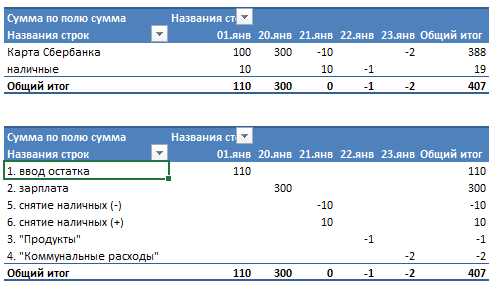

Рисунок 11

Напротив, на Рисунке 11, в Итоговой строке вы увидите Сколько пришло денег (ОБОРОТ) по статье, но никогда не увидите ОСТАТОК по статье. (Ну и смысла в таком показателе так же нет).

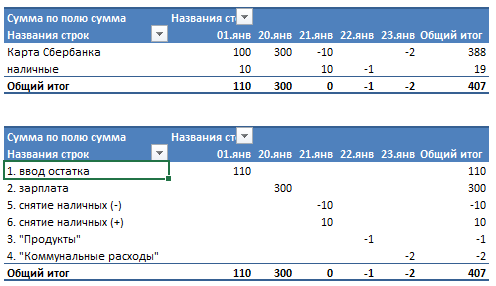

Рисунок 12

Если мы расшифруем ОБОРОТНУЮ аналитику Статья ДДС остаточной аналитикой Счет/карта/касса – остатка в «сводной таблице» вы не увидите, для этого нужно чтобы обе аналитики были ОСТАТОЧНЫМИ. (Наверное, это уже слишком сложно. Если так, то не расстраивайтесь после прочитанного. Если вы увидите отчет «сводная таблица», то вы практически всегда разберетесь, что она означает, тем более, если там будут ваши данные).

Рисунок 13

В этой главе, мы хотели продемонстрировать, что по тем аналитическим разрезам, по которым мы должны считать остатки, по ним нужно дополнительно следить, чтобы расход и приход был по соответствующим друг другу аналитикам. Нельзя принять 10 мешок цемента на один склад, а забрать их с другого склада. Тогда на «складе №1» будет остаток 10 мешков цемента, а на «складе №2» - будет «–10» мешков цемента. Да, если брать остатки без учета складов, то остаток будет соответствовать действительности, будет равен 0, но в разрезе складов – будет неразбериха.

При правильной настройке сервиса HubCloud система не увидит остаток, если его нет в системе, и списать вы его не сможете. Но если такая ситуация вдруг случится, то вы легко сможете найти ошибку.