1. Вступление

В большинстве компаний сотрудники относятся к УЧЕТУ, к бухгалтерии, к финансовой и экономической службе с придыханием и пиететом.

И нам абсолютно не понятно почему. Вернее, исторические причины этого ясны, этих причин две, непонятно, почему до сих пор это так… Но обо всем по порядку…

Первая причина такого возвышенного отношения к УЧЕТУ зародилась в СССР, в котором социальный статус работников бухгалтерии был очень высок. Знаете почему? Потому что главной декларируемой целью деятельности Бухгалтера в СССР, была защита «святая святых» – социалистической собственности. Бухгалтер был вторым (после директора) человеком в иерархии в любой экономической организации в СССР (смешно, если и в МВД, СА, и КГБ – тоже ). Все документы, подписанные на предприятии в СССР, были легитимны только при наличии двух подписей: директора и бухгалтера. Директор мог подписать документ и единолично, поставив свою «вторую» подпись за бухгалтера, но тогда он нес ответственность в «двойном размере». Это первая причина невероятно высокого статуса бухгалтера – историческая.

Вторая, тоже отчасти историческая. Она состоит в том, что мы находимся на этапе, когда у работников учета (бухгалтеров, экономистов и пр., а также и IT-работников) есть так называемая – «власть специалиста». Раньше, до эпохи интернета, не принято было много знать – имеешь одно профильное образование и достаточно. Сейчас же начинают говорить о концепции «трех карьер» за жизнь, что человеку, чтобы сделать жизнь интересной нужно освоить не одну, а три независимые области.

Хочется добавить, что есть области знаний, освоение которых, во-первых, сложно. Например, в математике входной барьер понимания каких-то знаний может быть очень высоким. Входной барьер понимания, допустим, доказательство Перельманом Гипотезы Пуанкаре, для меня, наверное, лет 10-20 обучения. А во-вторых, знание топологии и Гипотезы Пуанкаре, все-таки менее применимо в жизни, чем «+», «–», «/»,«*» (люди сейчас не изменяют свойства пространства, к сожалению).

Входной барьер в область учета и обработки информации – очень низкий. А область применения огромна. Из своего 10-летнего опыта работы могу уверено сказать, что учет и обработка информации применима в любой профессиональной области, и те, кто это умеют, отличаются от тех, кто не умеет, так же, как древний гладиатор от современного снайпера.

Учет и обработка информации не равны между собой, обработка информации и шире и сложнее, туда входит и мат.анализ, и теория графов, и язык запросов SQL, и теория реляционных БД, и статистика, и др. И даже методы и инструменты, которые используются в BigData, также относятся к обработке информации. Но современный учет частично базируется лишь на некоторых инструментах. И здесь под «обработкой информации» мы будем понимать некие простые инструменты из перечисленных областей, которые используются в учете.

Последний мотивирующий абзац, и приступим к основной части.

Подумайте, как возможно, что УЧЕТ, базирующийся на самых простых, арифметических действиях, «+», «–», «/», «*» (то, что в современном мире учат школьники в 1-2 классе), может вызывать у кого-то проблемы?

Да, при решении задач оптимизации (которые могут быть в компаниях), возможна встреча с дифференциальными уравнениями, с максимумами-минимумами функций такого количества переменных, что без специального математического аппарата обсуждать их невозможно… При анализе данных возможна встреча со статистическим аппаратом, с теорией графов и прочими областями, чему учат не в каждом техническом вузе, а только на ПРИМЕ и МЕХМАТЕ, но учет, … учет, это – , «+», «–», «/», «*», почему это может вызвать хоть какие-то проблемы – нам не ясно.

Наверное, просто никто не взялся за систематизацию этой области знаний. Вот мы и попробуем.

Причем, когда мы говорим об учете, мы не имеем виду бухгалтерию с ее «Дебетом-Кредитом», и тремя стандартными отчетами: Движение денег, Прибыли-убытки и Баланс. Мы говорим об учете в самом широком смысле этого слова: логистическая цепочка поставок, ячеечный учет на складах, заявки на действие и их исполнение, бюджеты всех видов, учет проектов, практически любая задача будет использовать понятие и определения ОБОРОТА и ОСТАТКА.

2. РАЗДЕЛИТЕЛЬ УЧЕТА

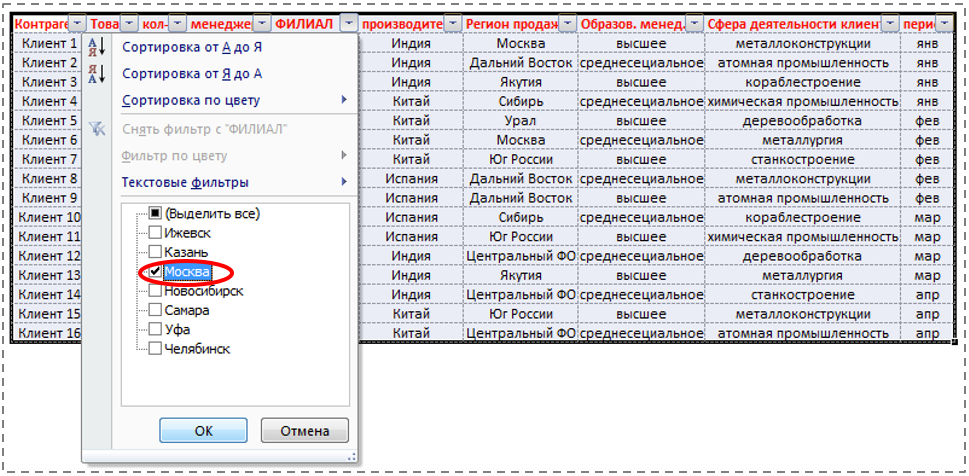

Перед тем, как перейти к ОСТАТКАМ и ОБОРОТАМ, нам нужно рассмотреть простой термин, как «разделитель учета». Рассмотрим «плоскую таблицу». Это знакомая нам уже таблица продаж. (Рисунок 1).

Мы уже умеем пользоваться фильтрами, и хотим отобрать продажи по региону: «Москва». Используем фильтр: ФИЛИАЛ = Москва. (Рисунок 2).

Рисунок 2

Excel отобрал нам продажи только по ФИЛИАЛУ Москва (Рисунок 3).

Рисунок 3

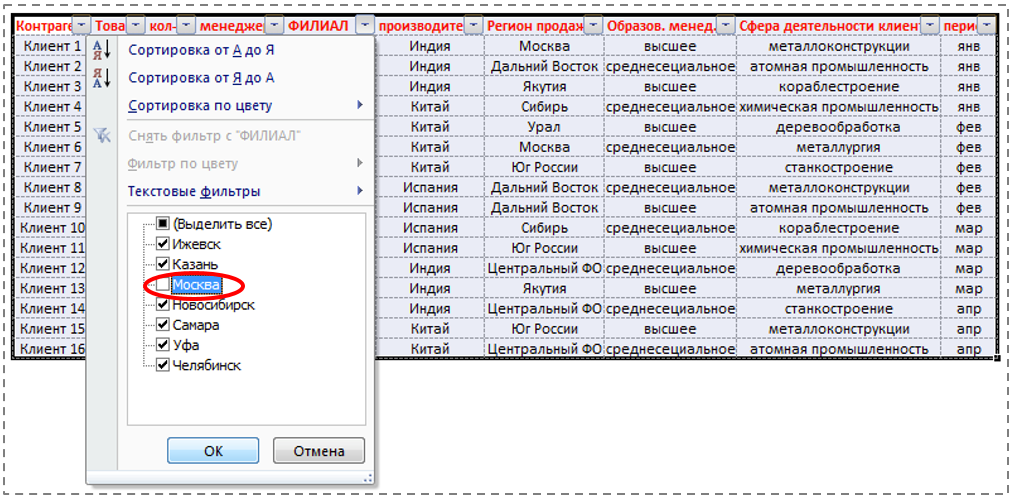

А теперь отберем все ФИЛИАЛЫ кроме «Москвы». (Рисунок 4).

Рисунок 4

Excel отобрал все ФИЛИАЛЫ кроме Москвы (Рисунок 5).

Рисунок 5

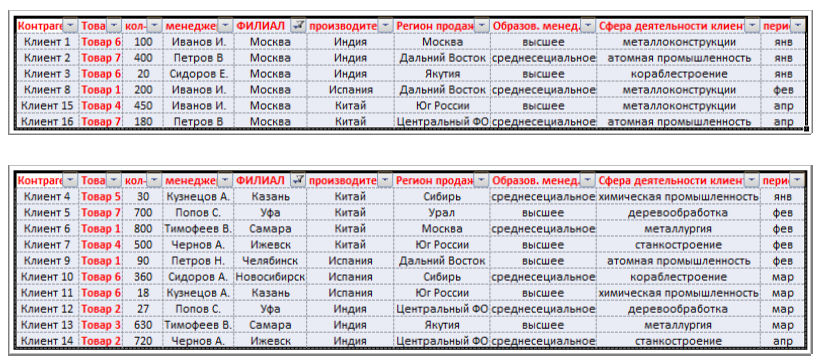

Понимаете, что произошло? Мы РАЗДЕЛИЛИ исходную таблицу на две части. (Рисунок 6). И могли бы отдельно друг от друга их обрабатывать: отдельно считать суммы, количество строк и прочее…

Рисунок 6

Любая из аналитик является разделителем данных (мы же по значению любой аналитики можем наложить фильтр на таблицу). (Рисунок 7)

Рисунок 7

О чем это глава спросите вы. Главная идея состоит в том, что очень часто вам нужно будет разделить данные в таблице искусственно. И для этого вам сего лишь нужно внести еще одну колонку, еще одну аналитику (также мы используем синонимы: «аналитические разрезы, аналитики, характеристики, измерения» и еще один синоним «разделитель данных»). Все это нам пригодится уже в 5-ой главе.

3. ОБОРОТ и ОСТАТОК

Когда мы говорим об учете, то в 90% случаев мы будет говорить всего о двух терминах: ОБОРОТЫ и ОСТАТКИ.

Вдумайтесь, 90% всех ваших вопросов к учету будет относится либо к оборотам, либо к остаткам.

Проще всего объяснить на примере.

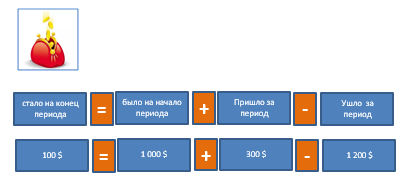

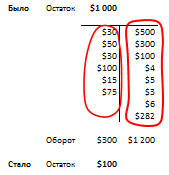

Представьте ваш кошелек. 1-го числа месяца, в нем было 1 000 ($ или RUB), за месяц поступило 300 RUB, было потрачено 1 200 RUB и соответственно осталось на конец месяца 100 RUB.

Остаток, это всегда равно: сколько было, минус «сколько ушло» (или убыло), плюс «сколько прибыло». (Рисунок 8). Правый рисунок – эта один из вариантов сохранить подобную информацию. Cлева в столбик записываем, все приходы, справа все убытия денег. Сверху остаток на начало месяца, снизу остаток на конец месяца. Термин ОСТАТОК – понятен. Термин ОБОРОТ мог бы быть и другим. Например, ПОТОК больше отражает суть явления. Возможно, используется ОБОРОТ, потому что когда бухгалтерию вели на бумаге, то приходы и убытия за период округляли вот такими вот красными линиями

Рисунок 8

4. ОБОРОТ и ОСТАТКИ в «Сводной таблице»

Сводная таблица может посчитать, все, что нам нужно, но перед этим, нам следует сконструировать «плоскую таблицу». Давайте попробуем наш пример из Главы 2 (Рисунок 8) поместить в «сводную таблицу». Есть 4-е варианта.

Вариант 1: Мы создаем две колонки, отдельно для прихода и отдельно для расхода, все суммы отражаем с «+», (Рисунок 9). Чтобы посчитать ОБОРОТ, нам нужно просто сложить суммы прихода, суммы расхода, но чтобы посчитать остаток, нам придется где-то за рамками таблицы считать ОСТАТОК.

Рисунок 9

Вариант 2: Для суммы мы выделяем только одну колонку, и все суммы отражаем с «+». (Рисунок 10). В этом случае мы будем разделять в сводной таблице данные по типам операций, и так же считать ОСТАТКИ за рамками сводной таблицы.

Рисунок 10

Вариант 3: Используем две таблицы для прихода и для расхода. (Рисунок 11).

Рисунок 11

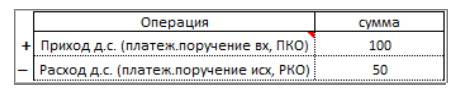

Вариант 4: Для суммы мы выделяем одну колонку, а приходы и расходы вносим с разным знаком «+» и «–». (Рисунок 12). При проектировании учетных моделей на сервисе A-Techs мы применяем именно этот способ. Этот вариант позволяет посчитать ОСТАТОК и ОБОРОТ проще других вариантов. Теперь, если вы увидите «–» 10 в таблице Товары, то это означает, что какая-то операция уменьшает ОСТАТОК Товаров на сумму 10. В данном примере (Рисунок 12), в таблице Деньги, «–50», означает, что эта операция уменьшает ОСТАТОК Денег на сумму 50, а «+100», означает, что эта операция увеличивает ОСТАТОК на 100.

Рисунок 12

5. Пример: «в учете нет ничего кроме ОБОРОТОВ и ОСТАТКОВ».

Возможно, Вы с сомнением относитесь к нашему тезису, что все многообразие учета можно выразить через ОБОРОТЫ и ОСТАТКИ. Давайте проведем мысленные эксперименты. Перечислим возможные задачи учета:

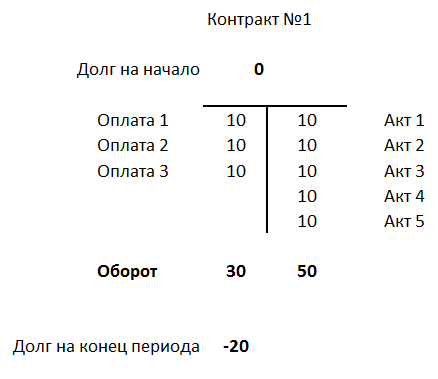

- По контракту были акты и оплаты. Все ли работы завершены, сколько мы остались должны?

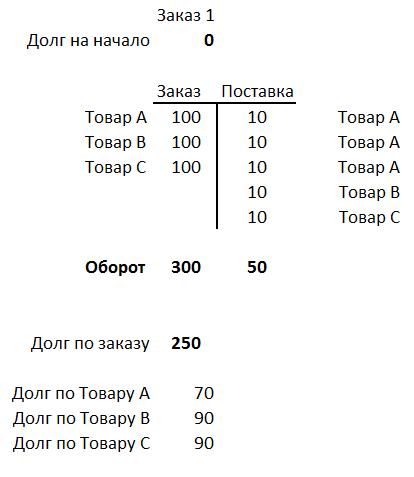

- Мы делали поставщику три заказа. После этого поставщик поставлял товары. Сколько было поставлено товара А? Сколько товара А еще будет нам поставлено?

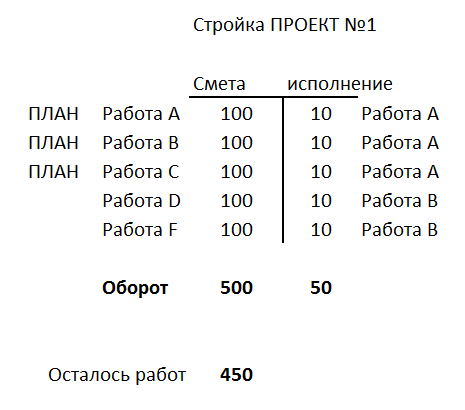

- Была составлена смета строительных работ. Затем были выполнены работы. Какой процент работ был выполнен?

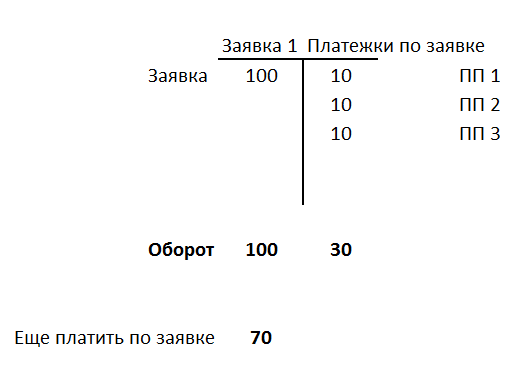

- Сотрудники создают заявки на оплату. Часто заявки не оплачиваются полностью, а оплачиваются частично. Сколько осталось заплатить по Заявке №…?

- Мы получаем товар морем. Где наш товар А по заказу №…?

- Мы ведем ячеечный учет на складах. В каких ячейках сейчас товар А? Какой товар занимал эту ячейку до того, как туда положили товар А? Когда это произошло?

- Мы живем по бюджету и при оплате проверяем, соответствует ли бюджету наша Заявка на оплату или нет.

- Мы спланировали бюджет, и в конце года сравниваем плановые и фактические данные по продажам.

- Для расчета текучки персонала в подразделениях продаж HR стало готовить информацию о количестве уволенных и принятых на работу за год менеджеров по продажам.

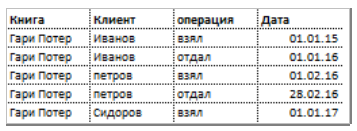

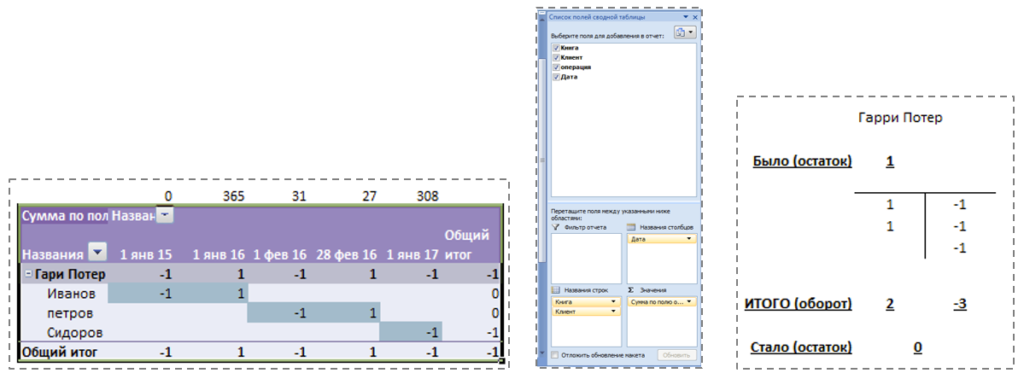

Перед тем, как рассмотреть эти вопросы, давайте рассмотрим еще пример, который далек от экономики, и от деятельности компаний. Представьте, что ваша бабушка работает библиотекарем, и она попросила вас придумать какой-то способ помочь ей учитывать выдачу и возврат книг. Она поставила задачу так: «Мне нужно, чтобы я знала, какая книга в библиотеке, какая книга на руках, как долго книга находится у читателя и какие книги популярные, а какие нет».

Вы только что узнали про «сводную таблицу» и решили попробовать использовать ее. Вы знаете, что вам нужна «плоская таблица», и интуитивно вносите все поля, которые услышали от бабушки: Книга, Клиент, Дата. И вы понимаете, что не хватает еще какого-то разделителя данных (см. главу 2 РАЗДЕЛИТЕЛЬ УЧЕТА). И вводите колонку ОПЕРАЦИЯ, со значениями: взял; отдал. Вводите операции и строите «сводную таблицу» (посмотрите внимательно, Иванов книгу взял и отдел, Петров так же взял и отдал, а Сидоров только взял).

Рисунок 13

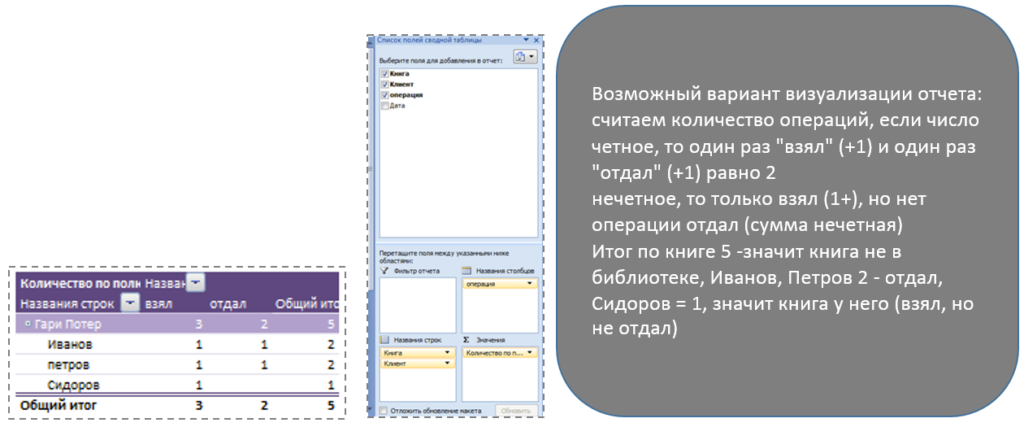

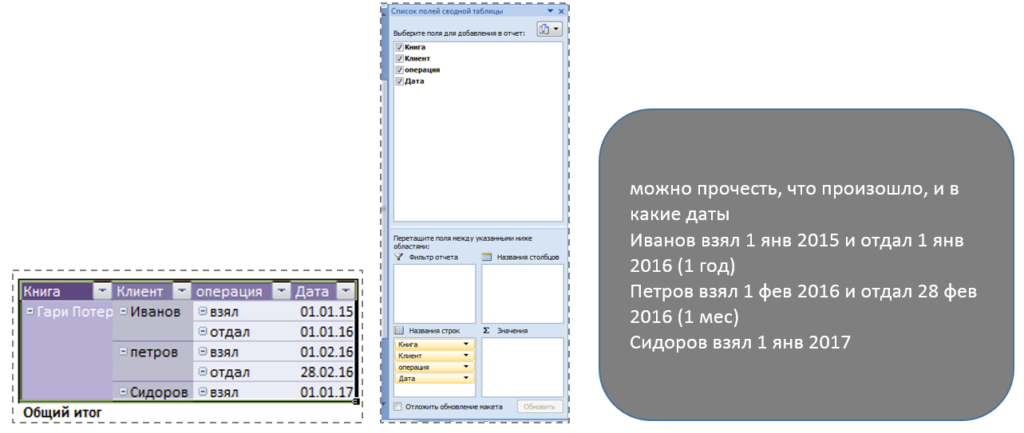

И строите разные варианты «сводной таблицы». (Рисунок 14, Рисунок 15, Рисунок 16)

Рисунок 14

Рисунок 15

Рисунок 16

Глядя на последнюю таблицу можно предположить, а не заменить ли операции: взял-отдал, на «– 1», «+ 1». (Рисунок 17)

Рисунок 17

Посмотрите на правую часть (Рисунок 17). Точно также мы регистрировали наши операции с наличностью. (Только здесь мы еще добавили для усиления наглядности «– »). На начало периода книга была одна, за период ее взяли 3 раза, отдали 2 раза, соответственно сейчас на остатках книги нет, остаток 0.

Кстати, из этого примера понятно, почему кто-то придумал применять слово ОБОРОТ. Книга оборачивается между читателями и библиотекой. Интересно другое, что даже в таком далеком от экономики предприятия примере (как библиотека) мы можем применить этот механизм для учета. И еще хотелось бы отметить, что оборот часто обозначает интенсивность операций за период. (одну книгу взяли 1 раз за год, а другую 100, одна ходовая, другая не интересная, малоизвестная).

Ответы на вопросы:

- По «Контракту №1» были акты и оплаты. Все работы завершены, сколько мы остались должны?ОТВЕТ: Акты – это оборот, увеличивающий нашу задолженность, оплаты – оборот, уменьшающий нашу задолженность, разность между ними – это остаток задолженности.

- Мы делали поставщику заказ на Товар А, В, С. После этого поставщик поставлял товары по заказу. Сколько было поставлено товара А, В,С ? Сколько товара А,В,С еще будет нам поставлено по заказу?ОТВЕТ: Заказы– это оборот увеличивающий договоренность о поставке товара, поставка товара – это оборот, уменьшающий остаток от договоренности по поставке товаров, сколько товара будет поставлено – остаток от поставки заказа.

- На строительные работы была составлена смета. Затем были выполнены работы. На какой процент закончено строительство?ОТВЕТ:% исполнения – это конечно, не остаток и не оборот, но чтобы посчитать % исполнения работ по проекту (10% исполнения) нужно посчитать остаток работ к исполнению по этому контракту.

- Сотрудники создают заявки на оплату. Часто заявки не оплачиваются полностью, а оплачиваются частично. Сколько осталось заплатить по Заявке №…?ОТВЕТ: Заявленные к оплате суммы – оборот, увеличивающий сумму планируемых оплат. Платежное поручение – оборот, уменьшающий сумму планируемых оплат. Разница между ними – остаток к оплате. (Рисунок 21)

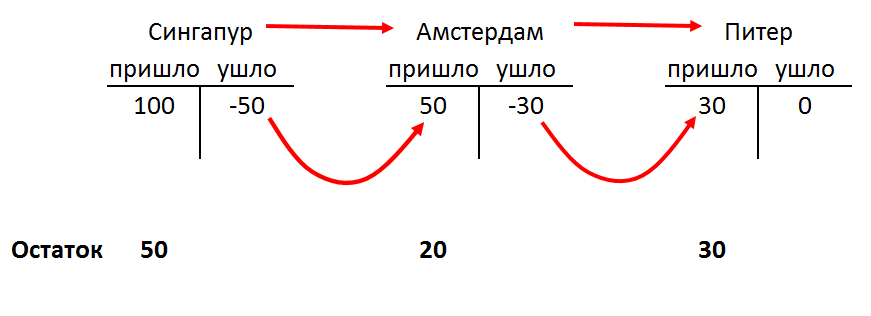

- Мы получаем товар морем. Где наш товар А по заказу №…?ОТВЕТ: здесь ситуация близкая к рассмотренному примеру с библиотекой. Можно сказать, что в Амстердам пришло «+ 50», из Амстердама ушло «– 30», остаток в Амстердаме 20. (Рисунок 22)

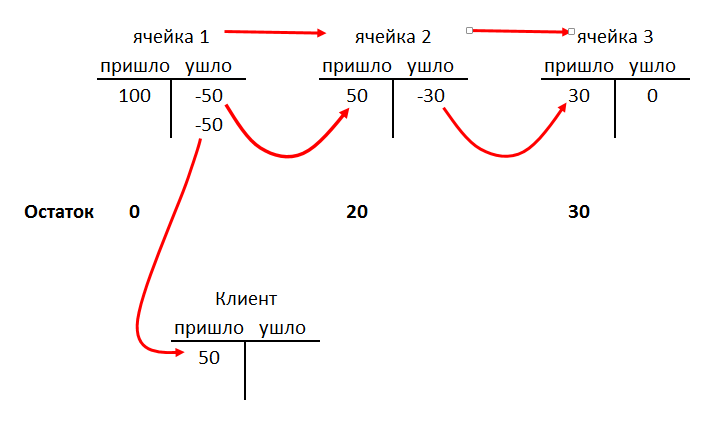

- Мы ведем ячеечный учет на складах. В каких ячейках сейчас товар А? Какой товар занимал эту ячейку до того, как туда положили товар А? Когда это произошло?ОТВЕТ: Приход товара «+ 1» , расход товара «– 1», при переносе из одной ячейки в другую, «– 1» старая ячейка, «+ 1» – новая. Остатки товара в ячейках показывают остатки товара. (Рисунок 23)

- Мы живем по бюджету и при оплате проверяем, соответствует бюджету наша Заявка на оплату или нет.ОТВЕТ: Данные по бюджету (ОБОРОТ) – увеличивают остатки к использованию бюджета, фактические данные (ОБОРОТ), уменьшают остаток к использованию денежных средств, ОСТАТОК – это возможные к использованию в рамках бюджета денежные средства. (Рисунок 24)

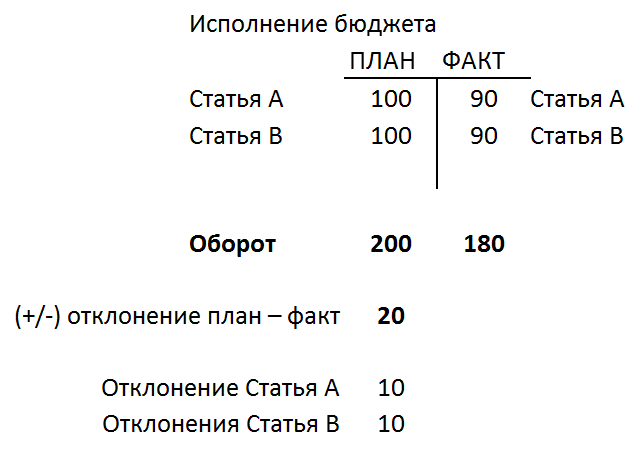

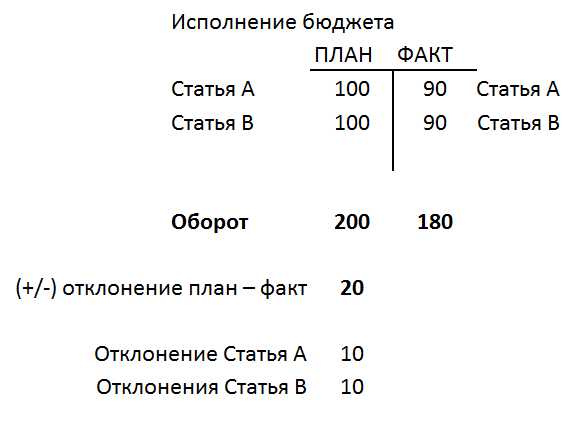

- Мы спланировали бюджет, и в конце года сравниваем плановые и фактические данные по продажам.ОТВЕТ: План – оборот, увеличивающий отклонение по бюджету, факт – оборот, уменьшающий отклонение по бюджету, остатки – это само отклонение плана от факта. (Рисунок 25)

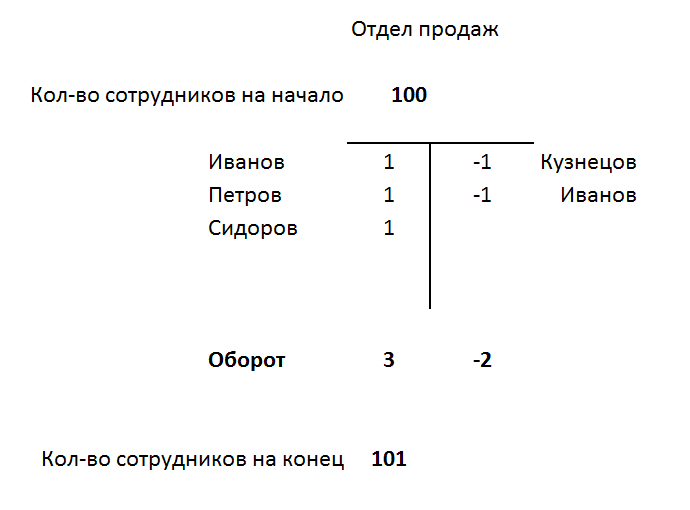

- Для расчета текучки персонала в подразделениях продаж HR стало готовить информацию о количестве уволенных и принятых на работу за год менеджеров по продажам.ОТВЕТ: Кол-во работающих сотрудников, на начало и конец периода, это показатель ОСТАТОК, а принятые и уволенные сотрудники – ОБОРОТ за период. (Рисунок 26)

Читателю может показаться, что мы слишком много времени уделили рассмотрению примеров. Однако мы считаем, что разбор примеров позволяет систематизировать задачи и привести решение задач к одной схеме. Что несомненно поможет Вам с легкостью решать аналогичные задачи в будущем.

Практически все задачи решаются либо помещением всей необходимой информации (для решения данной задачи) в ОДНУ «сводную таблицу», даже без применения ОСТАТКОВ и ОБОРОТОВ. Либо помещением в таблицу сумм с «+» и с «–» по нужным аналитическим разрезам, и подсчетом по этим аналитическим разрезам ОБОРОТОВ и ОСТАТКОВ.